Reporter Sfin: Și-a mai trecut 1 an – asta dacă ne uităm la cifra de la urmă doar, căci dacă ne raportăm la anul calendaristic, nu putem spune ca a trecut chiar 1 an și a apărut un NOU scandal financiar de proporții.

De această dată, personajul principal este instituția BRD Pensii – un fond de pensii facultative, administrat privat.

Și când spun privat, mă refer la cel mai adânc sens al cuvântului, și veți vedea pe parcursul interviului de ce.

Cine este BRD Pensii?

Specialist: BRD Societate de Administrare a Fondurilor de Pensii Private S.A. este o societate pe acţiuni care are ca activitate principală administrarea fondurilor de pensii private, pilonul II si pilonul III.

BRD Pensii reuneşte două mari companii, „lideri” în domeniul lor precum se autodenumesc pe site: experienţa bancară a BRD – Groupe Société Générale şi experienţa în pensii & asigurări de viaţă a Sogecap.

Reporter Sfin: „Liderii” au fost scoși la lumină de un Comunicat al Inspectoratului General al Poliției Române din iunie 2022, pe care îl redăm mai jos:

„Astăzi, 30 iunie 2022, polițiștii Direcției Generale de Poliţie a Municipiului București – Serviciul de Investigare a Criminalității Economice Sector 1, cu sprijinul Direcției de Investigare a Criminalității Economice din cadrul Inspectoratului General al Poliției Române, sub supravegherea Parchetului de pe lângă Tribunalul București, pune în aplicare 48 de mandate de percheziție domiciliară, 80 de mandate de aducere și 32 de ordonanțe de ridicare înscrisuri la adrese din București și județele Ilfov, Teleorman, Constanța, Tulcea, Olt, Prahova, Dâmbovița, Sibiu, Brașov, Vâlcea, Vrancea și Gorj, într-o cauză penală privind săvârşirea infracțiunii de delapidare.

În fapt, la începutul lunii mai 2022, administratorii unui fond privat de pensii, asociat unei unități bancare, au sesizat LIPSA unor documente justificative pentru operațiuni de debitare a unor conturi de depozit, în cuantum de aproximativ 22 de milioane de lei.

În urma probatorului administrat a reieșit faptul că sunt întrunite elementele constitutive ale infracțiunilor de delapidare (726 acte materiale), complicitate la delapidare, fals intelectual, uz de fals și fals în declarații, fapte ce au fost reținute în sarcina a 15 persoane fizice, dintre care doi angajați din cadrul unei unității bancare și mai multe persoane juridice.

Astfel, s-a reținut că în perioada 2019- 2022, două persoane angajate în cadrul băncii, cu sprijinul unor apropiați și a 7 persoane juridice, și-ar fi însușit și folosit în interes personal suma de 23,5 milioane de lei, din conturile fondului privat de pensii.

Debitarea conturilor s-ar fi realizat atât prin TRANSFER DIRECT către conturile bănuiților și ale celorlalte persoane fizice, cât și prin transfer către conturile unor persoane juridice, sub forma unor plăți pentru achiziți de bunuri ori servicii fictive.

Acțiunea beneficiază de SPRIJINUL mai multor subunității de POLIȚIE din cadrul Direcției Generale de Poliție a Municipiului, precum și din partea inspectoratelor de poliţie ale județelor Ilfov, Teleorman, Constanța, Tulcea, Olt, Prahova, Dâmbovița, Sibiu, Brașov, Vâlcea, Vrancea, Argeș și Gorj.

Suportul de specialitate a fost asigurat de către Direcția Operațiuni Speciale din cadrul Inspectoratului General al Poliției Române.”

Se trezește apoi și frumoasa adormită ASF (Autoritatea de Supraveghere Financiară), care tot în luna mai 2022, i-a retras Alinei Andreescu aprobarea pentru a ocupa funcția de Director General al BRD Pensii Private și a AMENDAT-o cu 100.000 de lei pentru încălcarea regulilor de guvernanță corporativă.

Mai jos redăm și reacția fondului de pensii private BRD:

„Așa cum am comunicat pe 13 mai 2022, au fost descoperite unele nereguli privind o serie de înregistrări contabile legate de conturile de cheltuieli generale ale BRD Societate de Administrare a Fondurilor de Pensii Private (SAFPP).

SAFPP a luat imediat toate măsurile necesare de remediere, inclusiv formularea unei plângeri penale și înlăturarea din funcție a Directorului General.

Toate autoritățile competente, precum și acționarii și auditorii statutari, au fost sesizați în mod corespunzător.

Acționarii companiei au acoperit suma care face obiectul investigațiilor în curs, iar activitatea SAFPP se desfășoară în mod normal.”

Specialist: Înainte de a începe cu aspectele legate de auditul financiar al acestei instituții, nu pot să NU remarc faptul că BRD este specializată, după cum reiese și din comunicatul Poliției în cuvântul „fals”.

Se pare că după creditele false acordate de angajații săi, pe care chiar BRD i-a dat în judecată, dar pe care tot BRD i-a susținut apoi în poziția nr. 2 a BRD România, iată că BRD se specializează și în fals intelectual, uz de fals și fals în declarații.

Reporter Sfin: Deci istoria se repetă…

Specialist: Cu același subiect și aceleași variabile.

Reporter Sfin: Ciudat comportament din partea BRD, o să vă rog să detaliați la ceea ce v-ați referit anterior.

Specialist: Așa cum v-am obișnuit, haideți să aflăm cine este BRD.

BIO BRD

BRD intră puternic în peisajul fraudulos românesc în anul 2015, într-un dosar penal a cărui personaj principal este chiar persoana nr. 2 din companie.

Este vorba de “Dosarul Bancherii 1”, instrumentat de DIICOT, în care cap de afiș sunt actualul vicepreședinte al BRD România – Claudiu Cercel Duca, ex-colonelul DIE – general în rezervă (Direcția de Informații Externe al Departamentului de Securitate al Statului a fost serviciul secret extern al României în perioada comunistă) și fost șef al Oficiului ARGUS – Dragos Florian Diaconescu, ambii acuzați de sprijinirea unui grup criminal organizat de rromii din Sintești, în scopul săvârșirii infracțiunilor de înșelăciune cu consecințe deosebit de grave, spălare de bani și altele, alături de alți 18 inculpați.

În mod concret, gruparea criminală de rromi din Sintești, din care unii membri erau recidiviști, aveau legături privilegiate cu funcționari de prim rang din BRD și obțineau în cascadă, pe diferite firme, CREDITE de MILIOANE EUR (prejudiciile totale aduse BRD sunt de ordinul zecilor de milioane EUR), după care intrau în INSOLVENȚĂ PROGRAMATĂ, lăsând gaj băncii IMOBILE NESEMNIFICATIVE ca VALOARE, supraevaluate de evaluatori – complice cu funcționarii cheie din BRD.

În acest dosar PREJUDICIUL a fost estimat la 7 milioane EUR, și s-ar fi ridicat la 30 milioane EUR, dacă procurorii DIICOT nu interveneau hotărăt la jumatatea anului 2012.

Reporter Sfin: Cazul este unul cutremurător mai ales prin prisma COMPORTAMENTULUI BRD, care a făcut SESIZĂRI PENALE în multe dosare, pentru credite frauduloase acordate de foștii săi angajați, DAR, (căci întotdeauna există un DAR, NU-I AȘA?) deși vicepreședintele BRD pe țară, Claudiu Cercel Duca a fost trimis în judecată încă din 2013 de către DIICOT, sub acuzații deosebit de grave, BRD a CONTINUAT să-l MENȚINĂ în CONTINUARE, până în ziua de AZI, pe POZIȚIA NR. 2 a BRD România!!!

Foarte ciudata această susținere!

Specialist: Tot din categoria apectelor ciudate face parte și tăcerea BNR în raport cu aceste neconcordanțe….

În acest sens aș aminti de normele de prudențialitate bancară, de riscul reputațional pe care îl exercită dl Claudiu Cercel Duca pentru BRD și alte aspecte prezente în Codul de Etică și Deontologie Profesională, pe lângă infracțiunile de natură PENALĂ, dar la ce bun, căci se pare că acestea funcționează DOAR pentru UNII, în timp ce ALȚII au PROPRIILE REGULI după care își conduc acțiunile.

Reporter Sfin: Un fel de Stat în Stat aș spune…

Cam așa funcționează lucrurile în Statul BRD condus de Claudiu Cercel Duca – sub paravanul de persoana nr.2 în companie!

Specialist: Apoi urmează dosarul fraudelor de la BRD Dorobanți – având un prejudiciu total estimat de BRD la 53 milioane EUR, care a fost declinat în noiembrie 2018, de la DIICOT (unde era pe cale să fie parțial mușamalizat) la noua Secție pentru Investigarea Infracțiunilor din Justiție, dată fiind calitatea de magistrat a Cristinei Mazilu – după ce presa a dezvăluit cu argumente forte că procurorul de caz de la DIICOT se învârtea în jurul cozii și întârzia trimiterea în judecată a conducerii grupului BRD Dorobanți (în frunte cu fosta Directoare a Grupului Dorobanți – Dana Bajescu, și cumnata acesteia, Alice Monac, care a condus Agenția BRD Europa).

Documente intrate în posesia redacției Lumea Justiției, relevă faptul că judecătoarea Cristina Gabriela Mazilu, de la Judecătoria Sectorului 4 București, anchetată în calitate de suspect în dosarul DIICOT nr. 144/D/P/2013, nu era deloc străină de combinațiile soțului ei, Relu Aparaschivei, așa cum a pretins aceasta ulterior, după ce a divorțat de acesta. Cu alte cuvinte, judecatoarea Mazilu vroia să inducă ideea că ar fi străină de milioanele de euro din care a trăit boierește, în vacanțe de lux, acumulând o avere de invidiat.

Fostul ei soț, Relu Aparaschivei și clienții-săgeată, inculpați în dosarul BRD pentru un PREJUDICIU de 53 milioane EUR.

Reporter Sfin: Black hole la BRD…

Cum se desfășura schema financiară?

Specialist: „Clienții-săgeată” erau aduși la bancă de afaceristul Relu Aparaschivei (fostul soț al judecătoarei Mazilu) unde, DOAR cu buletinul în mână și semnând niște acte puse în față de angajatii băncii, unele in ALB, primeau câte 3 milioane EUR FIECARE, fără să depună NICIUN AVANS (care era generat FICTIV în computerul băncii).

După acest pas, banii erau scoși din conturi și ajungeau către Relu Aparaschivei în baza formularelor de retragere semnate ANTERIOR în alb sau erau scoși chiar de angajații băncii.

Clienții-săgeată, precum au declarat majoritatea, NU vedeau nici pe departe milioanele de euro la culoare, cel mult primeau niște sume derizorii, de ordinul miilor de euro, adică niște firimituri de la masa artizanilor afacerii.

Reporter Sfin: Iar Consiliul Superior al Magistraturii – CSM a rămas inert în fața acestei mafii în tot acest timp…

Probabil i-a convenit și lui…situația.

Specialist: Probabil… că probabilitatea devine din start ADEVĂR în multe astfel de cazuri…

“Caracatița” creditelor frauduloase acordate filierei țigănești din Sintești, derulată în perioada 2008 – 2011, a vizat în mod DIRECT un număr de peste 10 bănci românești, având planificată obținerea unei sume de peste 35 milioane EUR.

Din aceasta, în final, au reușit să scoată în jur de 7 milioane Eur, mai mult de jumătate de la BRD.

Reporter Sfin: Cine sunt autorii „caracatiței”și cum s-a „încolăcit” aceasta pe banii băncilor?

Specialist: Capii mafiei au fost Mihai Stan (având un fake name: Mihai Teodorescu) o persoană analfabetă din Sintești, conform educaței lipsă din CV-ul său, în vârstă de 37 ani și ex-ofițerul DIE, Dragoș Diaconescu – creierul operațiunii.

Reporter Sfin: Măcar a păstrat numele mic…

Ce rol a jucat fiecare și care este legătura cu BRD?

Specialist: Fiecare a avut un ROL precis.

Mihai Stan, alias Mihai Teodorescu, recruta persoanele interpuse care urmau să se prezinte la bănci ca administratori sau directori de companii, iar dl Dragoș Diaconescu “pregătea” mașinăria infernală de fabricare a documentelor false.

Ulterior, interpușii găsiți de Stan erau introduși în bănci prin intermediul relațiilor personale ale lui Diaconescu.

Reporter Sfin: Dar această practică financiară nu ar fi trebuit să atragă atenția?

Specialist: Tehnica de obținere a creditelor a fost prin diseminarea în cadrul mai multor bănci – acțiune realizată tocmai pentru a NU atrage atenția, a depunerii de cereri de creditare formulate de diferite firme, care erau “cosmetizate” financiar cu “documente bancabile”, ce erau FALSIFICATE chiar la sediul lui Dragoș Diaconescu, situat în Bd. Carol Davila.

Reporter Sfin: Concret, ce se întâmpla la nivel financiar?

Care era procedeul de “cosmetizare”?

Știu cu siguranță că v-ați aplecat atenția asupra acestui lucru…

Specialist: Zeci de bilanțuri, balanțe contabile, facturi, adrese ANAF, etc, erau falsificate în sediul lui Dragoș Diaconescu, unde ex-ofițerul instalase un adevărat LABORATOR de CRIMĂ ORGANIZATĂ – cu mașini de fotocopiat, calculatoare performante, faxuri și diferite matrițe.

Toate documentele erau concepute și prelucrate, în FALS, ca la carte, pentru a fl livrate băncilor.

Și aici intervine și legătura cu BRD: această operațiune a fost inițiată împreună cu Dana Băjescu (BRD), în anul 2008, după ce ex-ofițerul DIE a derulat la grupul Dorobanți operațiunea “Trandafirul sălbatic de metal”.

Reporter Sfin: Diaconescu a prins gust se pare văzând cât de ușor poți să devii bogat, doar din hârtii manevrate prin bancă cu ajutorul cunoscuților săi.

Specialist: La momentul închiderii operațiunii “Trandaflrul sălbatic de metal”, cei doi s-au pus din nou pe treabă.

Dana Băjescu (BRD) a fost “amabilă” și i-a creionat ex-ofițerului DIE schema generală care trebuia urmată pentru a obține credite, în ORICE bancă din România, punându-i la dispoziție, ca model, normele de creditare ale BRD – a cărei siglă, fusese, în prealabil, ștearsă.

Diaconescu, făcea și el partea sa, ca în oricare “echipă” – le adapta pentru flecare bancă în parte și se “sfătuia”, pe parcurs, cu Băjescu și cu Cercel – vicepreședintele BRD, în privința pașilor următori.

Reporter Sfin: Deci aici intervine “capul” BRD…

Specialist: “Producția” de documente false obținute în laboratorul secret al lui Diaconescu era livrată băncilor prin interpușii lui Stan și avea ca scop obținerea de credite care NU se mai rambursau niciodată.

Acestea erau derulate prin firme cărora Ii se creau aparențe reale, bancabile și de legalitate financiară.

Odată ce documentația era completă, Dragoș Diaconescu trecea la “treabă”, luând la rând, din agenda proprie, filiera “acoperiților”, a “surselor” sau a “recruților” de dinainte de 1990, atunci când condusese Argus – firma securității lui Ceaușescu, prin care era recrutat personalul de cetățenie română pentru firmele străine din România și pentru societățile mixte cu participație românească din afara țării.

Capii mafiei din BRD, lucrau în tandem, în bancă, fiind recruții lui Dragoș Diaconescu încă din anii 1990 și “era” Argus.

Dacă cineva ar urmări toate creditele “bombastice” acordate de BRD și inițiate de Dana Băjescu, ar putea vedea o amprentă proprie, MAJORITATEA dintre acestea purtând dubla semnatură a camarazilor Băjescu & Cercel, ambii fiind angajați BRD.

Reporter Sfin: Ca și informație “total” colaterală, Claudiu Cercel – actualmente vicepreședintele BRD, a fost încarcerat la Revoluția din 1989 și scos din închisoare chiar de generalul Dragoș Diaconescu.

Cum s-a nimerit ca tocmai acesta să vină imediat la închisoare și să îl ajute pe Claudiu Cercel, având în vedere că vorbim de perioada când nu existau telefoane mobile? Întreb ca fapt divers doar…

Specialist: Despre Claudiu Cercel – realmente omul nr.1 din BRD, deși ca poziție oficială era/este no.2, se mai spune că pentru a reuși în diversele sale “afaceri” create în beneficiul propriu, având ca epicentru acțiunile la bursă, se folosea de informații confidențiale (inside information): ce vizau aspecte despre rezultatele băncii, schimburi valutare, dobânzi, forward-uri, toate pentru a crea câștiguri personale colosale, mai ales pentru el, dar și pentru prietenii săi.

Reporter Sfin: S-au găsit dovezi în acest sens? Pe principiul… nu există “crimă” perfectă…

Specialist: Din păcate, NU – iar acest aspect a fost posibil datorită faptului că dl Claudiu Cercel s-a ocupat în detaliu de acest lucru, creând un nou set de proceduri interne ce vizau distrugerea documentației la fiecare 3 luni.

Reporter Sfin: WOW! Extrem de convenabil și la îndemână…

Dar este legală o asemenea procedură?

Specialist: Fiind vorba de procedurile interne ale unei bănci, la momentul respectiv nu exista vreo obligativitate la nivel legislativ în România vizavi de termenul minim de arhivare. Totuși acest aspect era “acoperit” și ar fi trebuit să fie “acoperit” intern, la nivel de instituție, deoarece, cel puțin în teorie, ORICE bancă ar fi trebuit să își păstreze “urmele” o perioadă cât mai mare de timp, pentru a valida nivelul intern de segregation of duties, dar și cel de organizare/conducere.

Cum a reușit dl Cercel să schimbe această optică la nivel BRD, nu știm și nici nu mai contează acum, CERT este că s-a întâmplat.

Iar această practică este PRIMA & SINGURA worldwide pe care am auzit-o vizavi de o bancă și termenul de arhivare a documentației.

Reporter Sfin: Poate de aceea este/era dl vicepreședinte Cercel no.1 de fapt în companie…

Dacă la el se putea rezolva ABSOLUT TOT, de la credite fără acoperire la nivel de cerințe, luate de firme false, persoane false, schimbarea normelor și a politicii interne a unei băncii etc…

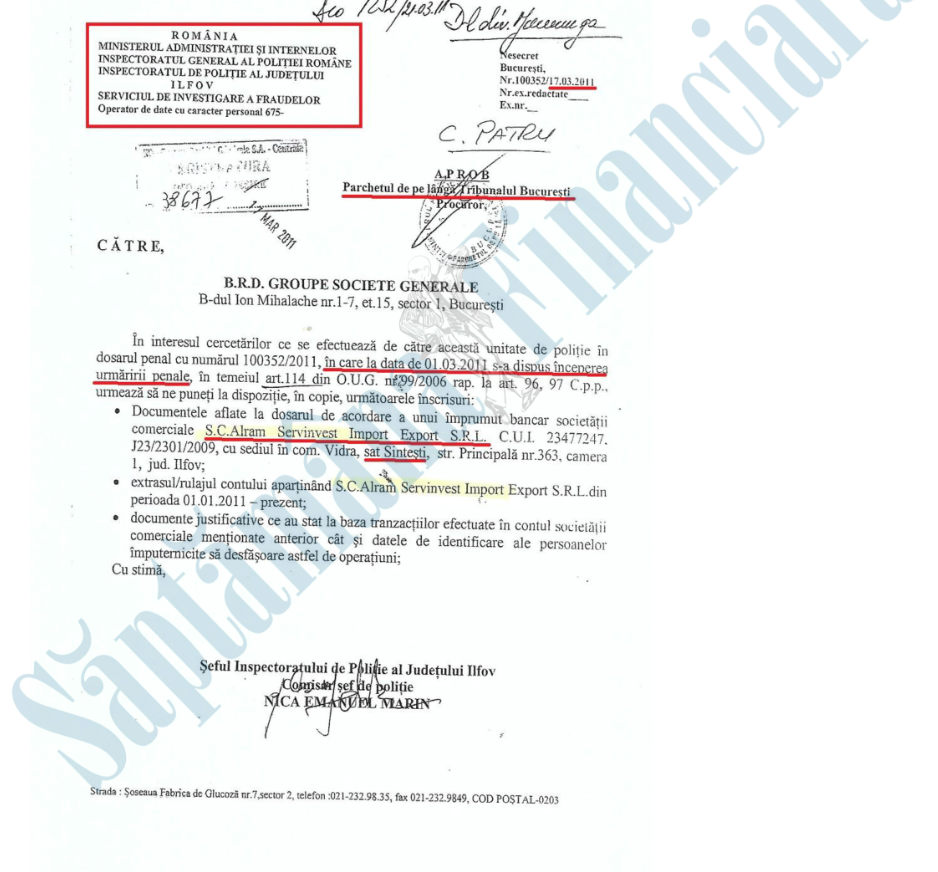

Specialist: Într-un final, după atâtea firme nebancabile, care nu îndeplineau condițiile de creditare, persoane aflate în fruntea administrației ca și președinți sau directori generali – fără un background profesional care să le susțină pozițiile, Inspectoratul de Poliție Ilfov – Serviciul de Investigare a Fraudelor se sesizează în anul 2011 și cere următoarele:

Iar apoi DNA:

Reporter Sfin: Acum că știm “cine” este BRD, cred că merită să știm și CINE îî ajută în astfel de “demersuri” financiare.

Specialist: Dintre participanții la acest circuit al “caracatiței” frauduloase de la BRD

fac parte – în prim plan, auditorii statutari ai acestei instituții din perioada aferentă fraudei identificate (2019-2022) conform comunicatului remis de Inspectoratul General de Poliție, și, în plan secund, de ASF – Autoritatea de Supraveghere Financiară.

Auditorul financiar extern, are obligația, conform profesiei și deontologiei profesionale, de a certifica dacă informațiile și datele examinate sunt în concordanță cu normele legale și cele contractuale prestabilite de către o companie cu beneficiarii, colaboratorii sau celelalte entități în fața cărora răspunde legal.

În acest fel sunt depistate și cuantificate eventualele erori sau nereguli și sunt desfășurate revizuiri privind desfășurarea activității companiei.

Așadar, scopul AUDITULUI FINANCIAR este acela de a exprima o opinie OBIECTIVĂ și INDEPENDENTĂ în ceea ce privește respectarea reglementărilor contabile general acceptate, a normelor și procedurilor interne privind organizarea și desfășurarea obiectului de activitate conform principiilor de segregation of duties stabilite de fiecare entitate în parte.

Auditul financiar urmărește obiective diverse, în funcție de nevoile companiei sau ale solicitantului auditului:

- Verificarea respectării legislației

- Depistarea eventualelor FRAUDE

- Evaluarea solvabilității unei companii

- Propunerea unor măsuri pentru atingerea scopurilor entității.

Reporter Sfin: Adică exact scopul acestei profesii nu a fost îndeplinit în acest caz…

Dar cine a AUDITAT BRD Pensii în acești ani „frauduloși”?

Specialist: Auditorii financiari externi “părtași” la această fraudă fac parte din Big4, spre deosebire de cei care au auditat City Insurance, și care erau, conform rank-ul worldwide, companii de pe locurile 5, respectiv 6.

Reporter Sfin: Deci s-a mai „avansat”…

Reporter Sfin: Deci s-a mai „avansat”…

În curând vom spune mai degrabă Small4 decât Big4….

Deși ce au concluzionat auditorii financiari în aceste cazuri?

Specialist: Referitor la perioada în care s-au comis infracțiunile de delapidare, uz de fals, fals intelectual, menționată de Inspectoratul General de Poliție, 2019-2022, trebuie să precizăm că pentru anul în curs nu se pune problema auditării situațiilor financiare, care se vor întocmi abia după încheierea perioadei de raportare anuală.

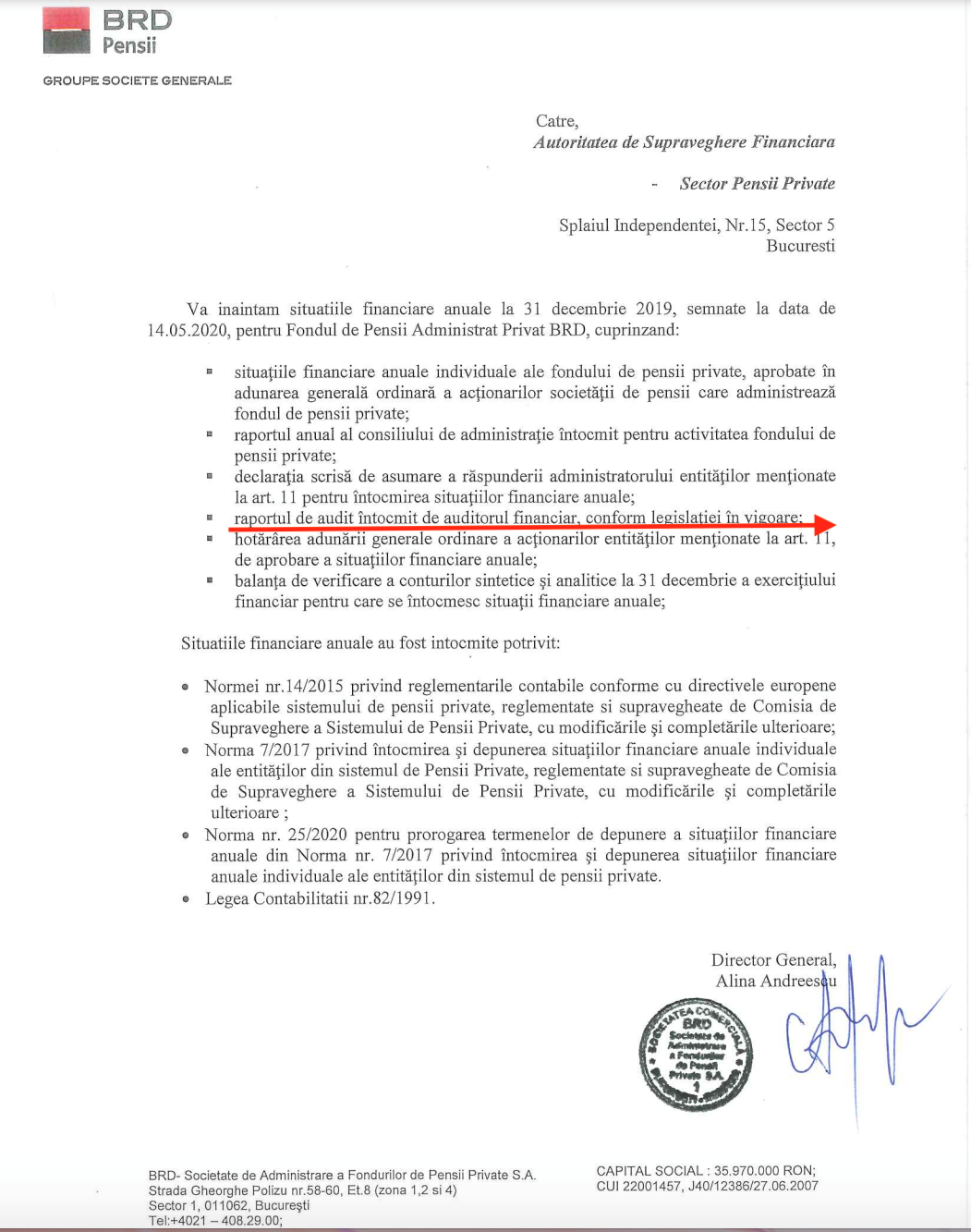

Dar să începem cu anul 2019, în schimb, care a fost auditat de compania de consultanță și audit Ernst&Young România (EY).

În continuare puteți vedea pachetul raportărilor financiare trimis către ASF – Autoritatea de Supraveghere Financiară de dna Alina Andreescu, dată anul acesta jos din poziția de Director General pe care a deținut-o la BRD, în lumina evenimentelor descoperite.

Din nou țin să SUBLINIEZ, după cum se poate observa și în pachetul trimis de dna Andreescu, ASF are partea lui de VINĂ în plan SECUND, deoarece flow-ul legal este următorul:

Se trimit situațiile financiare la ASF NUMAI însoțite de Raportul Auditorului Independent, Statutar – care certifică/infirmă corectitudinea informațiilor prezentate în raportarea financiară întocmită de entitate, conform normelor legale generale privind raportarea financiară (Legea Contabilității nr.82/1991 republicată, etc.), dar și conform normelor specifice stipulate de ASF pentru diverse instituții/companii de profil. (Norma Autorității de Supraveghere Financiară nr.14/2015, cu modificările și clarificările ulterioare)

Reporter Sfin: Având în vedere că trebuiau să emită un raport după aceste guidance-uri stabilite de ASF, este clar că PRIMII VINOVAȚI sunt acești auditori care au întocmit aceste rapoarte neconforme cu REALITATEA.

Specialist: CORECT.

Apoi, în cazul în care există informații care conduc la obiecte ilicite, ilegale, se înștiințează organele legii.

În cazul în care EXISTĂ confirmarea AUDITORULUI EXTERN asupra veridicității și corectitudinii informațiilor financiare stipulate în raportările trimise, ASF NU are obligația LEGALĂ de a le verifica din NOU, tocmai acesta fiind scopul acestei meserii de AUDIT FINANCIAR, de a da o certificare financiară instituțiilor interesate (ASF, Bănci – dacă vorbim de alte companii auditate, sau orice alt STAKEHOLDER) prin procedeele și acțiunile de verificare întreprinse.

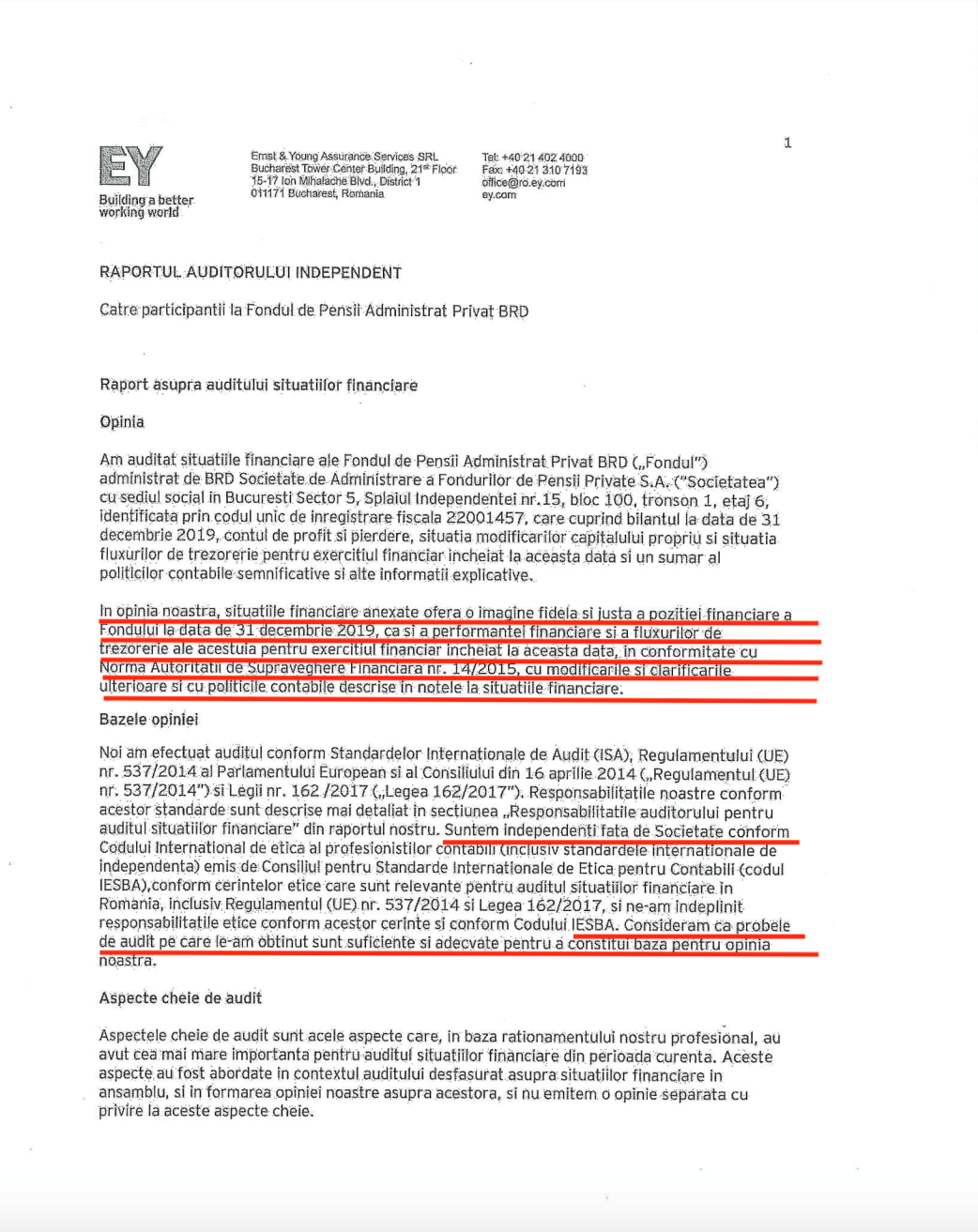

În continuare, puteți observa ce se stipulează în Raportul Auditorului Independent realizat de EY.

Sursa tuturor Rapoartelor, pe toata perioada de referință (2019-2021), dacă doriți să o consultați, o puteți accesa: AICI.

Reporter Sfin: Deci scrie clar că în Pachetul de Raportare Financiară trimis de dna Andreescu, există Raportul de Audit întocmit de auditorul financiar, conform legislației în vigoare.

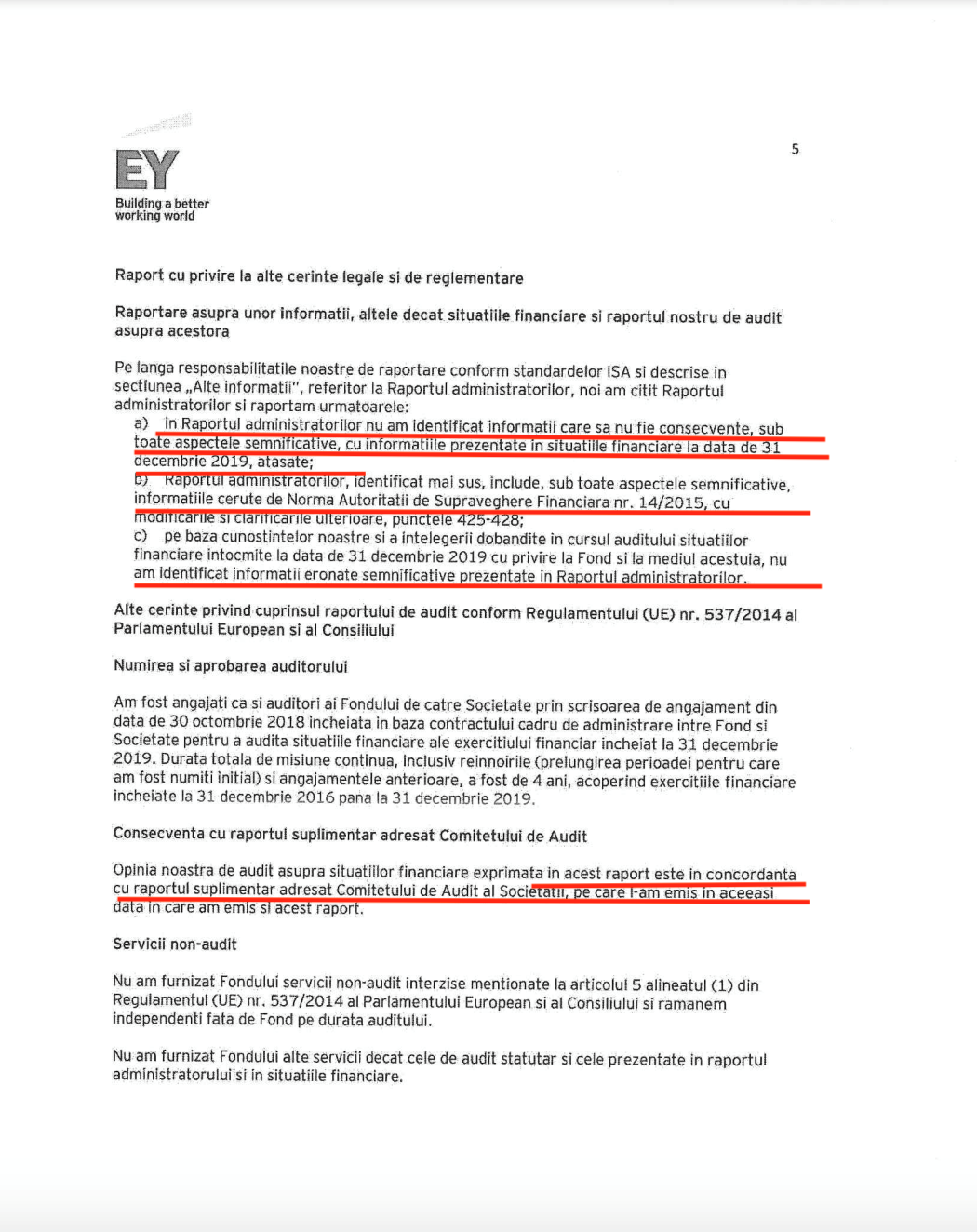

Reporter Sfin: Citez din Raportul EY – sublinierile în roșu de pe poză, redate textual și mai jos:

„În opinia noastră, situațiile financiare anexate oferă o imagine fidelă și justă a poziției finanicare a Fondului la data de 31 decembrie 2019, ca și a performanței financiare și fluxurilor de trezorerie ale acestuia pentru exercițiul financiar încheiat la această dată, în conformitate cu Norma Autorității de Supraveghere Financiară nr.14/2015, cu modificările și clarificările ulterioare și cu politicile contabile descrise în notele la situațiile financiare.”

“Conforme” poate cu practici de delapidare…

Partea cu “Suntem independenți față de Societate conform…” (citat tot din Raportul EY) este chiar partea care “face toți banii” ca să zic așa…

“Considerăm că probele de audit pe care le-am obținut sunt suficiente și adecvate pentru a construi baza pentru opinia noastră”. (citat tot din Raportul EY)

Întrebările mele:

1.“Cât este halatul în acest caz?” – if you know what I mean…

- Cât a costat ca “probele” să fie “suficiente și adecvate”?

Reporter Sfin: Citat din Raport EY – sublinierile în roșu de pe poză, redate textual și mai jos:

“Dacă, în baza activității desfășurate, ajungem la concluzia că există erori semnificative cu privire la aceste alte informații, noi trebuie să raportăm acest lucru.

NU AVEM NIMIC DE RAPORTAT ÎN ACEST SENS.”

Deci delapidarea și frauda nu sunt aspecte semnificative, de raportat, pentru auditorii din EY…

Să tot faci audit cu ei, zic…

Deci cine mai are câte o fraudă, două, fuguța la EY că aici se acceptă ORICE cu opinie “CURATĂ”, fiindcă au cel mai bun detergent, probabil…

Reporter Sfin: Ce înseamnă “scepticism profesional?”?

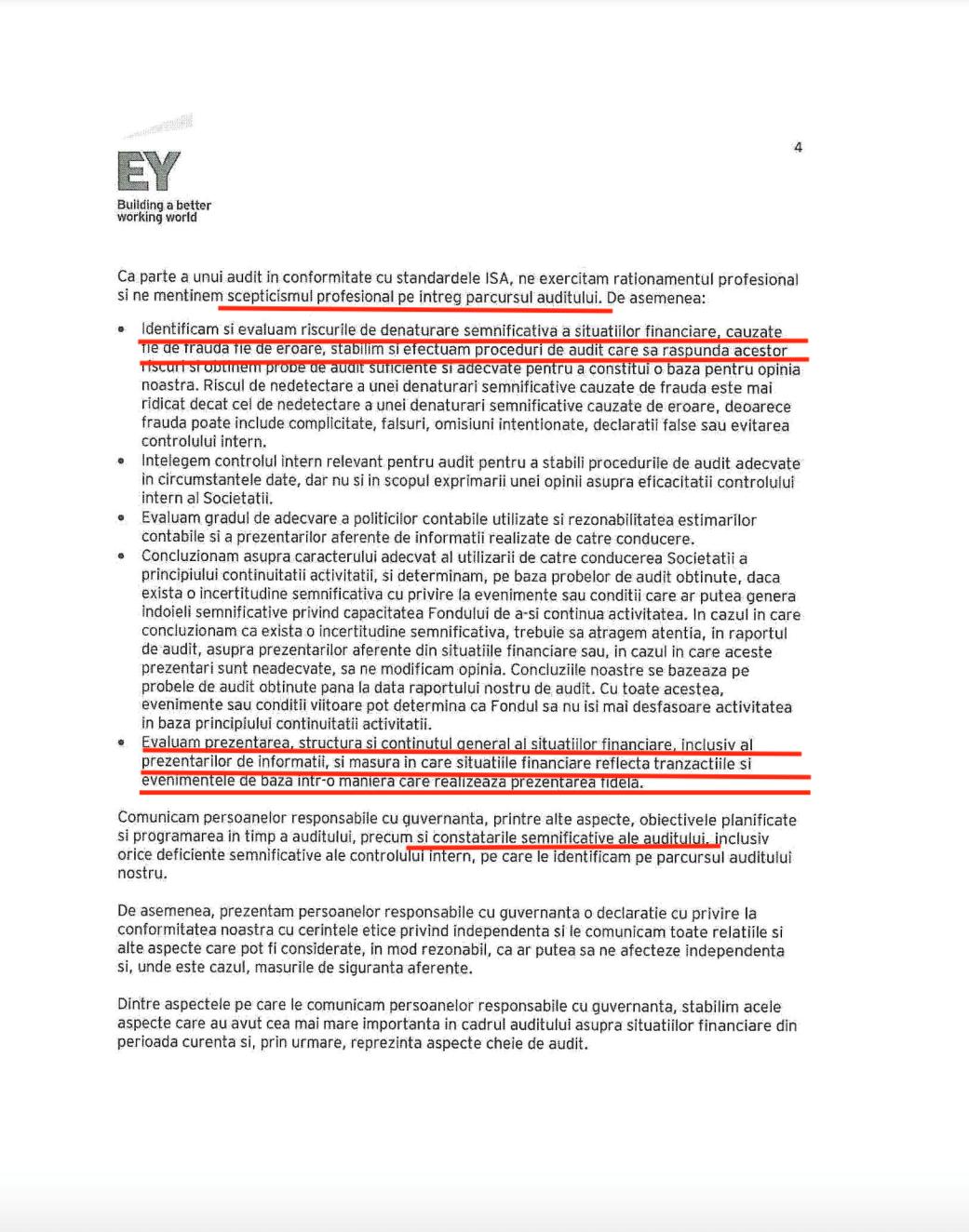

Specialist: Professional skepticism – termenul originar din engleză, înseamnă a fi curios și ați pune tot timpul întrebări legate de corectitudinea acțiunilor întreprinse de companie, de veridicitatea documentelor/dovezilor primite la întrebările lansate / procedeele de verificare întreprinse de auditor, vizavi de anumite corelații pe care auditorul le realizează cu eventualele evenimente interne/externe, alte procese din flow-ul operațional, segregation of duties etc., adică o atenție sporită la orice ar putea indica o denaturare datorată erorii sau fraudei, culminând într-o evaluarea critică a probelor de audit.

Reporter Sfin: Adică exact definiția a ceea ce EY NU a făcut, deși de scris, știe să scrie…

Citez din Raportul EY: “Ne exercităm raționamentul profesional și ne menținem scepticismul profesional pe întreg parcursul auditului.”

Pe hârtie poate orice să îl mențină…

Specialist: Pe principiul “FAPTE, nu VORBE”.

Reporter Sfin: Epopeea Raportului EY continuă cu bune practici, doar pe hârtie – din păcate – citez:

“Identificăm și evaluăm riscurile de denaturare semnificativă a situațiilor financiare, cauzate fie de fraudă, fie de eroare, stabilim și efectuăm proceduri de audit care să răspundă acestor și obținem probe de audit suficiente și adecvate pentru a constitui o bază pentru opinia noastră.

(…)

Evaluăm prezentarea, structura, și conținutul general al situațiilor financiare, inclusiv al prezentărilor de informații, și măsura în care situațiile financiare reflectă tranzacțiile și evenimentele de bază într-o manieră care realizează prezentarea fidelă.

(…)

Comunicăm (…) constatările semnificative ale auditului (..)”

Dacă ați făcut o treaba așa de bună, de ce nu ați identificat fraudele, “dragi” auditori?

Reporter Sfin: Citez tot din minunatul Raport EY: (sublinierile în roșu)

„c). Pe baza cunoștințelor noastre și a întelegerii dobândite în cursul auditului situațiilor financiare întocmite la data de 31 decembrie 2019 cu privire la Fond și la mediul acestuia, nu am identificat informații eronate semnificative prezentate în Raportul administratorilor.”

Păi dacă atât ați putut înțelege, poate ar fi cazul să vă lasați de meserie.

De altfel, nu mă mir de ce în fiecare an mai apare câte o fraudă pe care auditorii de top din BIG4,5,6 le „omit”… având în vedere nivelul scăzut de „înțelegere”.

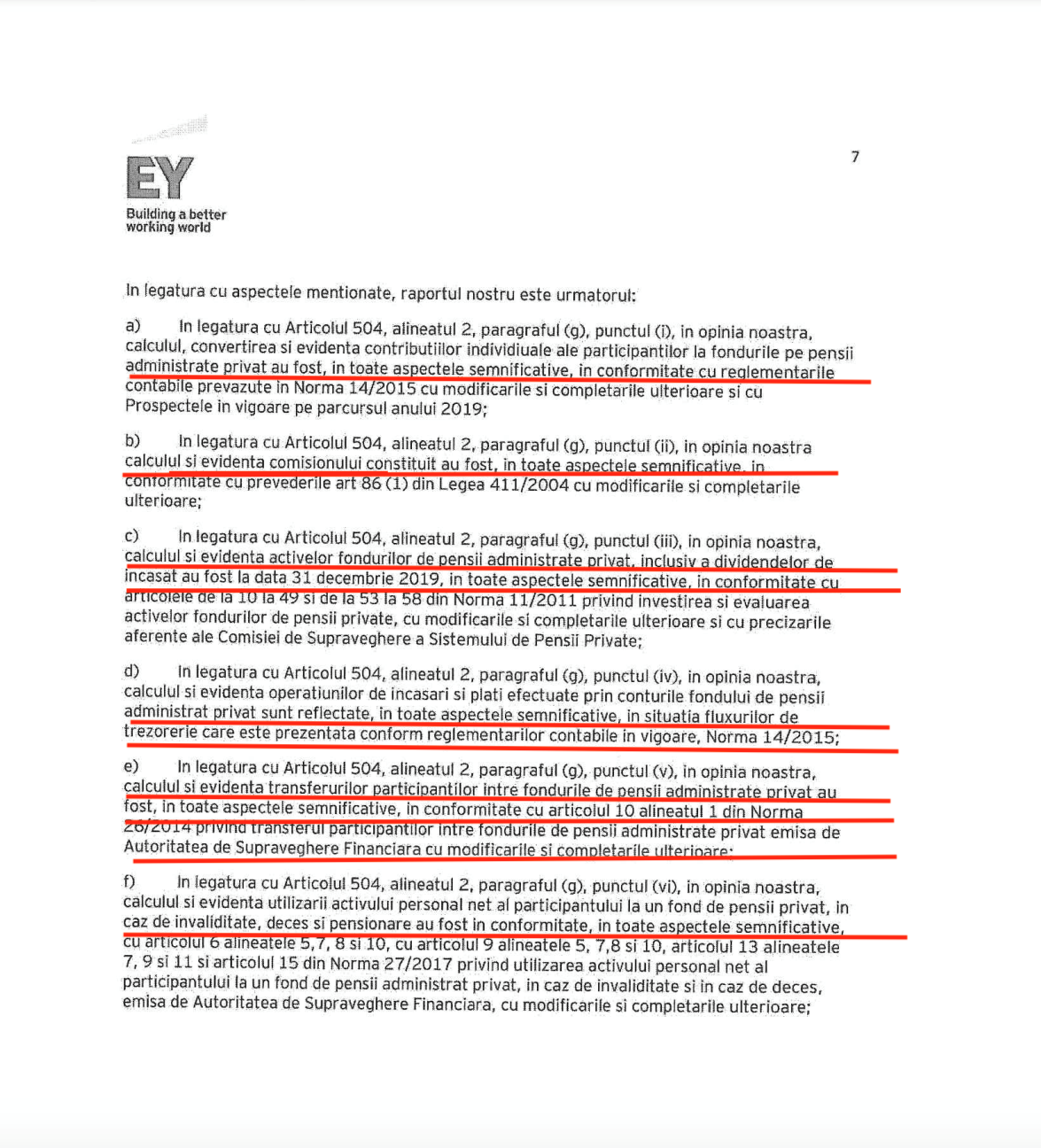

Reporter Sfin: Și iată și partea care relevă clar cele exprimate de dvs., că auditorii financiari externi se subordonează lui ASF, având chiar obligații în cazul instituțiilor precum BRD Pensii de raportare suplimentară, precum se poate vedea și în paragrafele subliniate de dvs. cu roșu.

Specialist: Da, este vorba în acest caz de Norma Autorității de Supraveghere Financiară nr. 14/2015, cu modificările și clarificările ulterioare – articolul 504, alineatul 2, paragraful (2), punctele de la I la VIII.

Care, după cum se poate observa în pagina de mai jos a Raportului EY, sunt tratate fiecare individual, având însă aceeași REZOLUȚIE, citez:

„au fost la data de 31 decembrie 2019, în toate aspectele semnificative, în conformitate cu articolele (…) din Norma (…)”

Reporter Sfin: Aș dori să vă întreb ce trebuiau să facă acești auditori pentru a detecta aceste fraude realizate în acești ani, dacă puteți să ne detaliați puțin câteva din proceduri.

Specialist: Cu toate că există multe proceduri complicate în auditul financiar, care necesită un grad înalt de knowledge, technical skills, corelații financiare și economice etc. acest tip de fraudă/delapidare înregistrată la BRD Pensii este într-o arie cu teste de detaliu relativ simple în auditul financiar.

Aș putea spune chiar – „numai să nu vrei și să nu vezi”, ar fi cazul posibil pentru nedetectare.

Așadar, un test asupra ariei de PAYABLES – EXPENSES, este de a lua ca și target spre examinare/verificare acele tranzacții care au sume foarte mari și de a nota și evalua toate documentele suport obținute pentru acestea (comenzi, contracte – evaluarea naturii obiectului contractului, facturi, anexe, situații de lucrări, bank statement pentru verificarea contului partenerului de business și că plata s-a realizat în contul acestuia etc.)

Dacă această procedură s-ar fi întocmit adliteram, s-ar fi identificat că obiectul acestor contracte este dubios/inutil, cel mai probabil, pentru nevoile business-ului BRD Pensii, că aceste firme sunt fictive, având valențe directe vizavi de cine a aprobat aceste cheltuieli, dacă flow-ul de segregation of duties a fost respectat etc.

O altă procedură este de a verifica dacă printre IBAN-urile furnizorilor (adică cele în contul cărora s-au realizat plăți) există vreun NUME/IBAN al vreunui angajat.

Un test de audit financiar extrem de simplu, care ar fi putut detecta în acest caz plățile care au fost realizate DIRECT și către unii angajați din cadrul BRD.

Reporter Sfin: Într-adevăr, căteva proceduri facile, pentru care, din câte observ, nu trebuie să fii expert, cred că oricine cu studii superioare economice, poate realiza ceea ce ați menționat.

Specialist: În afară de BIG4 se pare…

{kind=link}