Reporter Sfin: „A mai trecut un an și tot ceea ce au” cei de la Nepi sunt îndoielile stakeholderilor privind modul de obținere a rezultatelor financiare prezentate.

Cu ajutorul dvs. vom descurca aceste „inginerii financiare” ale Grupului Nepi și vom afla:

- Cum poți ajunge de la pierderi de peste 200 milioane EUR la nivel de Grup în anul 2020, la profit de 261 milioaneîn anul 2021.

- Cum se poate ca Profitul să aibă o sumă mai mare decât Cifra de Afaceri, deși, la prima vedere, acest lucru poate părea ceva imposibil

Dr. Kristine Bago: Financiar vorbind, avem următoarea situație:

2020: La nivel de Grup – CEE: (prezent în 9 țări)

SURSA: Annual Report 2020_page 221

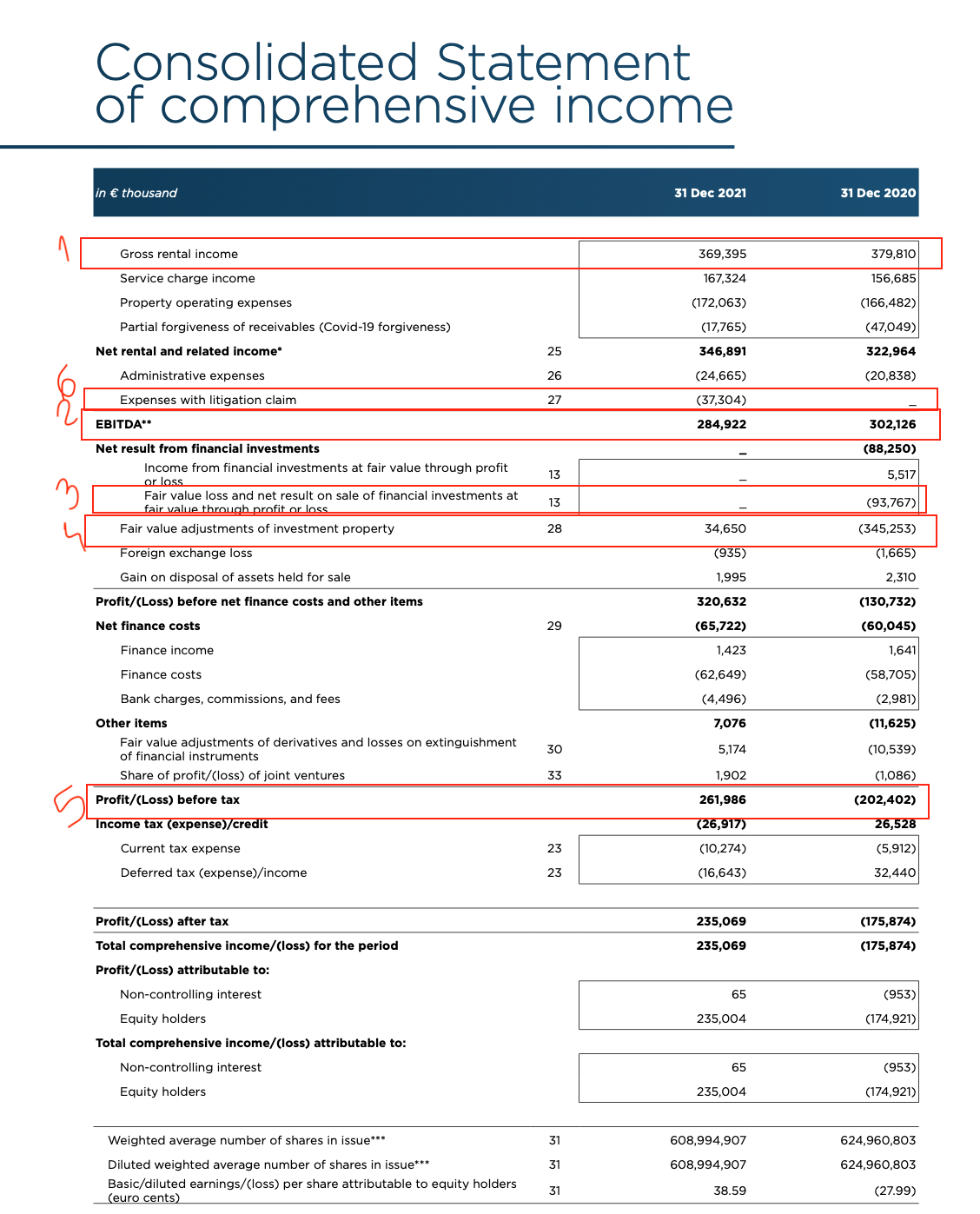

- Rezultat financiar – Pierdere = 202,402,000 EUR. (cadran 5)

2021: La nivel de Grup – CEE: (prezent în 9 țări)

SURSA: Annual Report 2021_page 226

Rezultat financiar – Profit = 261,986,000 EUR. (cadran 5)

În primul rând, oricine vrea să vadă nivelul de wealth al unui business, și aici mă refer la orice stakeholder – adică orice parte interesată de această informație financiară (investitori, creditori, bănci, acționari, furnizori, clienți, angajați, etc.) se uită în primul rând la indicatorul financiar EBITDA, care relevă în principiu, profitul înainte de a scădea amortizarea, dobânzile, cheltuielile cu impozitul pe profit, reprezentând suma ce vine direct din operațional, (adică obiectul de activitate) la care se adaugă mai apoi rezultatul net din investițiile financiare, ajustări ale valorii juste ale investițiilor imobiliare, costurile nete cu finanțarea, (vizavi de împrumuturile accesate) precum și alte ajustări legate de instrumente financiare (derivative etc.), joint ventures etc.

Ce ar mai fi de specificat aici este că în contabilitatea românească (una de inspirație franțuzească), nu se cere calculul acestui profit, însă așa cum am menționat, este foarte important pentru orice antreprenor să și-l determine, având un rol strategic în managementul financiar al oricărei companii.

În raportările pe Standarde Internaționale (cum ar fi IFRS), EBITDA este mandatory. (obligatoriu)

Reporter Sfin: Iar acest indicator – EBITDA, observ că a scăzut în 2021 cu 5,7% față de anul 2020, când Grupul Nepi a înregistrat pierderi de peste 200 milioane EUR, dar totuși rezultatul final raportat pentru anul 2021 a fost unul pozitiv – un profit de 261 milioane EUR, asta având în vedere că veniturile au scăzut, iar profitul operațional (EBITDA), precum ați menționat mai sus – cel mai important indicator, a scăzut cu aprox. 6%.

Specialist: Corect, precum se poate vedea și în printscreen-ul de mai sus, prima linie încercuită de mine cu roșu este cea referitoare la veniturile brute din chirii, care în anul 2021 s-au diminuat cu 2,74%.

Urmează EBITDA, (al doilea cadran încercuit de mine cu roșu) care scade cu 5,7% față de perioada anterioară.

La EBITDA (Profitul Operațional) se mai pot adaugă aspecte nemonetare de natură să influențeze suma finală a profitului raportat, cu toate că aceasta nu reprezintă suma de luat în calcul atunci când vrem să știm cum a performat realmente un business într-un anumit interval de timp.

De fapt profitul final trebuie privit ca pe o mare găleată unde toată lumea poate „arunca” mai multe obiecte, dar nu tot ce se regăsește înăuntru este și folositor.

Iar aceste elemente nemonetare ce intră în „găleata” de după profitul operațional nu reprezintă neapărat elemente după care ne putem ghida, deoarece nu suntem complet siguri că acestea vor deveni și realitate, dat fiind faptul că ele provin din niște modele matematice, proiecții de numerar – în acest caz.

În primul rând, la baza conceptului de profit stă cifra de afaceri, (turnover-ul) ce rezidă din obiectul activității companiei care îl realizează.

Pornind de la acest concept, am făcut mai jos o paralelă între veniturile nete din chirii, dar și alte venituri aferente pentru ambii ani de raportare, atât pentru România, dar și vizavi de veniturile brute înregistrate la nivel de Grup, și rezultatele financiare aferente, pentru că teoretic, dacă există o variație atât de mare între rezultatele celor 2 ani (pierdere și mai apoi, profit), această diferență ar trebui să vină dintr-o creștere sănătoasă, provenită din creșterea turnover-ului (Cifrei de Afaceri), adică, în acest caz, a veniturilor din chirii și/sau diminuarea unor cheltuieli majore.

Reporter Sfin: Dar dacă mă uit la dvs. în tabel, exact cum am spus mai sus, având în vedere criza sanitară și economică pe care o traversăm, Cifra de Afaceri per Grup Nepi nu a crescut in 2021, ci dimpotrivă a scăzut cu 3%, (aprox. 10.4 milioane EUR) la fel ca și EBITDA. care a scăzut cu 6% (aprox. 17.2 milioane) – despre care ați spus că reprezintă Profitul Operațional.

Reporter Sfin: Întrebarea mea și a cititorilor, este cu siguranță următoarea:

Cum a reușit Grupul Nepi Rockcastle să termine anul financiar pe profit, având în vedere scăderile înregistrate mai sus?

Specialist: Ceea ce face diferența în anul 2021 astfel încât rezultatul final să fie unul profitabil, este reprezentat de linia „Fair value adjustments of investment property” în sumă de 34,650,000 EUR. (vs. 2020: –345,253,000 EUR) – al patrulea cadran cu roșu.

ȘI

Linia reprezentată de „Fair value loss and net result on sale of financial investments at fair value through profit or loss” nulă în 2021. (vs. 2020: –93,767,000 EUR) – al treilea cadran cu roșu.

Reporter Sfin: Adică un total de -439,020,000 EUR, existent în 2020 (care lipsește cu desăvârșire în 2021), reprezentând aproape toată diferența expusă de dvs. în tabel vizavi de rezultatele financiare din cei 2 ani.

Dar ce reprezintă aceste 2 linii?

Specialist: Exact.

Prima linie reprezintă o tranzacție din cursul lunii noiembrie 2020, atunci când Grupul a cedat întregul său portofoliu de titluri listate constând din acțiuni Unibail-Rodamco-Westfield (“URW”), având în vedere îmbunătățirea relativă a prețului acțiunilor URW la acel moment. Veniturile din vânzarea acțiunilor URW au fost utilizate pentru răscumpărarea acțiunilor NEPI Rockcastle, care au fost ulterior anulate.

Această tranzacție este considerată mai mult una de write-off (pentru acțiunile Nepi) and one-off transaction, nefiind considerată una obișnuită, de aceea apare stipulată la categoria Rezultatul Net din Investiții Financiare pentru anul 2020.

Această tranzacție nu face parte din obiectul de activitate al Grupului, deoarece Nepi se ocupă cu închirierea spațiilor pe care le deține, nu cu achiziționarea/vânzarea de acțiuni.

De aceea niciodată nu ne putem pune baza pe cifrele existente la aceste categorii, pe viitor, deoarece acestea nefăcând parte din obiectul de activitate, există un risc ridicat ca pentru sumele pozitive (reprezentând profit) să nu existe o continuitate pe viitor, acestea fiind volatile sau one-off transactions, dar care influențează totuși conform standardelor de raportare internațională, suma profitului final din anul în care s-au realizat.

A doua linie – și cea mai importantă este reprezentată de ajustări ale valorii juste ale investițiilor imobiliare.

Valoarea justă a investițiilor imobiliare se bazează pe: programele de închiriere detaliate care sunt puse la dispoziția evaluatorilor, inclusiv informații despre unitățile ocupate și cele vacante, suprafețele și numerele de unități, datele de începere și expirare a contractului de închiriere, opțiuni de întrerupere și clauze de indexare.

Toate proprietățile sunt inspectate de reprezentanți ai evaluatorilor externi o dată pe an.

Toate investițiile imobiliare în uz sunt evaluate prin metoda veniturilor în cazul Nepi.

Pentru perioada încheiată la 31 decembrie 2021 și, respectiv, anul încheiat la 31 decembrie 2020, metoda aplicată utilizată pentru toate investițiile imobiliare în uz a fost fluxul de numerar actualizat („DCF”).

DCF utilizează ipoteze explicite cu privire la beneficiile și pasivele de pe durata de viață a activului, inclusiv o valoare de ieșire sau finală.

Reporter Sfin: Dar termenul „ipoteză” este egal cu „presupunere”, nu este neapărat ceva ce va deveni 100% realitate, din câte știu eu…

Specialist: Adevărat, de aceea am spus că aceste elemente nemonetare ce intră în „găleata” de după profitul operațional nu reprezintă neapărat elemente după care ne putem ghida, deoarece nu suntem complet siguri că acestea vor deveni și realitate, dat fiind faptul că ele provin din niște modele matematice, proiecții de numerar – în acest caz.

Ca metodă acceptată în cadrul Metodei Venitului la evaluare, metoda DCF presupune proiecția unei serii de fluxuri de numerar pe o dobândă imobiliară. Pentru aceste serii de fluxuri de numerar proiectate, se aplică o rată de actualizare adecvată, derivată de piață, pentru a stabili valoarea actualizată a intrărilor de numerar asociate proprietății imobiliare.

Durata fluxului de numerar și momentul specific al intrărilor și ieșirilor sunt determinate de evenimente precum revizuirea chiriei, reînnoirea contractului de închiriere și perioadele de închiriere aferente, reînchirierea, reamenajarea sau renovarea.

Durata adecvată este de obicei determinată de comportamentul pieței.

Reporter Sfin: Din nou un element volatil – mai ales în vremurile în care trăim, comportamentul pieței se poate schimba brusc, sau poate fi schimbat brusc chiar de către autorități, prin stabilirea de noi restricții.

Specialist: Exact.

În cazul investițiilor imobiliare, fluxul de numerar periodic este de obicei estimat ca venit brut minus locurile libere, cheltuielile nerecuperabile, pierderile de colectare, stimulentele de închiriere, costurile de întreținere, comisioanele, dar și alte cheltuieli de exploatare și management.

Seria de intrări periodice nete de numerar, combinată cu valoarea terminală estimată anticipat la sfârșitul perioadei de proiecție, este apoi actualizată. Pentru toate investițiile imobiliare în uz, utilizarea curentă echivalează cu cea mai mare și cea mai bună utilizare.

Reporter Sfin: Deci ca să sumarizăm, această linie de ajustări ale valorii juste ale investițiilor imobiliare care în anul 2020 a tras în jos Grupul Nepi, în anul 2021, aceasta i-a „ajutat” să obțină profitul mult visat, asta deși Cifra de Afaceri și Profitul Operațional (EBITDA) au scăzut în anul 2021 vs. anul 2020.

Și vizavi de întrebarea legată de România? Cum se poate ca suma Profitului să fie mai mare ca cea a Cifrei de Afaceri?

Specialist: Răspunsul este același – tot datorită acestor aspecte nemonetare care compun „găleata” cu profit, și pe care le-am regăsit și mai sus, la nivel de Grup.

Reporter Sfin: Creativitatea, un skill foarte dezvoltat în cadrul NEPI la orice palier…

Observ că profitul în România pe lângă că este mai mare decât veniturile, aspect care ne conduce la un semn de întrebare asupra veridicității acestui indicator, dar și asupra realității scenariului pe care îl indică, conform tabelului dvs. acesta a crescut cu 1174% în 2021 vs. 2020.

Specialist: În condițiile în care veniturile pe România au crescut doar cu 5%. Este nesustenabil.

Reporter Sfin: Asta în contextul în care 2021 a fost al 2-lea an de pandemie, cu lockdown-uri și impactul interzicerii celor nevaccinați de a avea acces în mall-uri…

Cum este posibil să crești atât de mult când tot ecosistemul din jurul tău este în declin?

Specialist: Dacă ai un pix „bun”, este posibil…

De asemenea, un alt indicator ca celor de la NEPI nu le merge chiar excepțional este apariția în cadrul cadranului 6 a unor cheltuieli cu un litigiu pierdut în valoare de EUR 37,304,000. (această linie fiind pe 0 în 2020)

Reporter Sfin: Există și un alt motiv, în afară de cele menționate mai sus, pentru care s-a recurs la acest PROFIT făcut din „PIX” pentru anul 2021 ?

Specialist: Da, iar „motivul” a apărut de curând: (februarie 2022)

„ING Bank a fost implicată într-o nouă emisiune de obligaţiuni verzi, în valoare de 500 milioane de euro, pentru NEPI Rockcastle, cel mai mare proprietar de centre comerciale din Europa Centrală şi de Est, prezent şi în România, fondurile urmând să fie utilizate pentru refinanţarea portofoliului şi finanţarea proiectelor de eficienţă energetică.”

Și da, ați citit bine.

REFINANȚAREA PORTOFOLIULUI

Reporter Sfin: Dar parcă eram în paradisul NEPI, unde totul era roz și viața era minunată…

Atunci cum de există nevoia unei refinanțări? Cred că acestă nevoie descrie cel mai bine realitatea NEPI.

Probabil de aceea se chinuie acest grup să mai „adauge” căte un ingredient din punct de vedere financiar, ca să mai „dreagă” maioneza…

Care s-a tăiat de mult după cum ați demonstrat…

Specialist: Problema cu adevărat reală care susține aceste practici sunt tocmai acești investitori mici de care am menționat și anterior, care în lipsa unor informații precum cele expuse de mine mai sus în calitate de auditor financiar NU au cum să își dea seama care este cu ADEVĂRAT realitatea financiară și ajung să investească în active supraevaluate, culminând cu faptul că finanțele lor vor ajunge să întrețină aceste ACTIVE care NU aduc beneficii, ci cheltuieli, dar, poate cel mai important, vor ajunge să întrețină aceste DECIZII ale MANAGEMENTULUI care nu au niciun numitor comun cu interesele lor ca INVESTITORI.

Ei se vor trezi doar cu un portofoliu de acțiuni supraevaluat de către MANAGEMENT, pe care nu îl vor putea vinde pentru a-și recupera nici măcar investiția inițială, finalizând acționariatul lor cu un rezultat negativ – pierdere.

Reporter Sfin: Iar în celelalte analize realizate de către dvs. am văzut că acest lucru este adevărat, având în vedere că doar în România, în anul 2020, Grupul Nepi a avut pierderi cumulate, din banii investitorilor, de peste 420 milioane lei.

Specialist: Da, și nici în anii anteriori nu au avut rezultate mai bune:

- 2019: 292 de milioane

- 2018: 190 de milioane lei,

- 2017: 270 de milioanelei,

- 2016: 291 de milioanelei,

- 2015: 550 de milioane.

Reporter Sfin: Probabil că de aici și deznodământul de mai jos:

„Oferta NEPI a fost suprasubscrisă de aproape 3 ori, ajungând la peste 1,5 miliarde de euro. Obligaţiunile au o maturitate de 8 ani şi un cupon fix anual de 2%.”

Specialist: Având în vedere că un average este între 1,5 – 2, cred că este limpede ce reprezintă și de unde provine „restul”…

Reporter Sfin: Un „rest” semnificativ de peste 50% (în creștere acum) și în valoare de 2,170,262,676 USD, conform datelor din anul 2020…

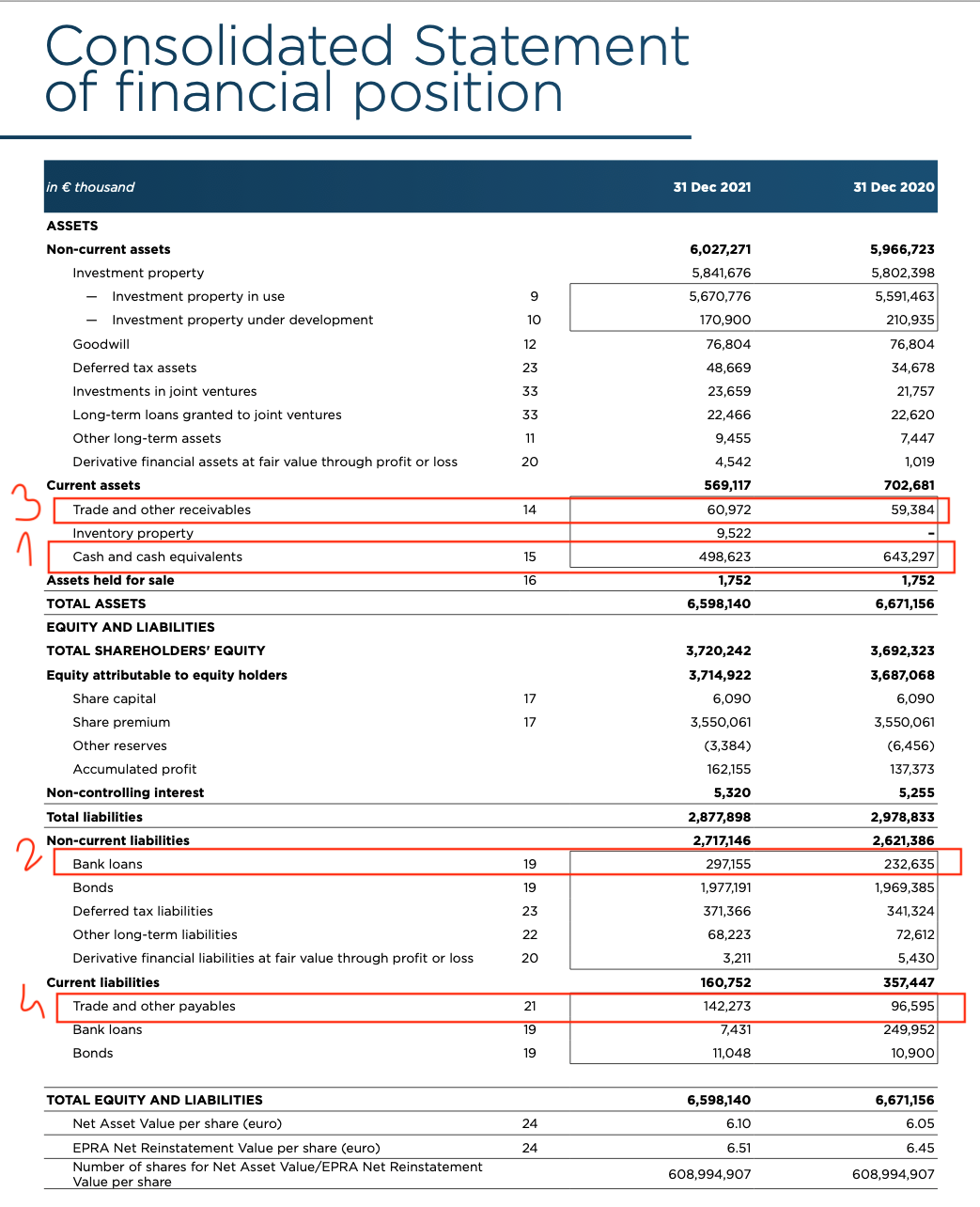

Specialist: Iar aspectele de mai sus se confirmă și dacă ne uităm pe fața bilanțului:

Cadranele 1 și 2 se referă la cash.

Primul cadran reprezintă disponibilul de cash al Grupului – care a scăzut cu 22%, un procent semnificativ, care confirmă nevoia stringentă a Grupului de cash și emisiunea de obligațiuni de la ING din acest an.

Al doilea cadran care reprezintă împrumuturile la bănci, (atenție – acestea se referă la anul 2021), înregistrează și el o creștere de 28%.

Adică, deși s-au împrumutat mai mult în 2021 de la bănci, comparativ cu perioada precedentă, Grupul Nepi nu a reușit să offseteze nevoia sa de cash și tot a rămas cu 22% mai puțin disponibil în conturi față de anul 2020.

Un alt aspect care NU susține creșterea exacerbată a rezultatului în anul 2021 (+229%) este reprezentată de faptul că partea de receivables a crescut cu DOAR 3%. (cadran 3)

Reporter Sfin: Și restul creșterii de 226% a fost „completată” din pix…

Specialist: Iar cadranul 4 confirmă creșterea datoriilor în 2021, cu 47% – un procent foarte mare, dar care, corelat cu situația pandemică de la nivel global, reflectă REALITATEA, pe care ar trebui să o prezentăm corect cu toții.

Un alt aspect care întărește cele expuse mai sus este următorul:

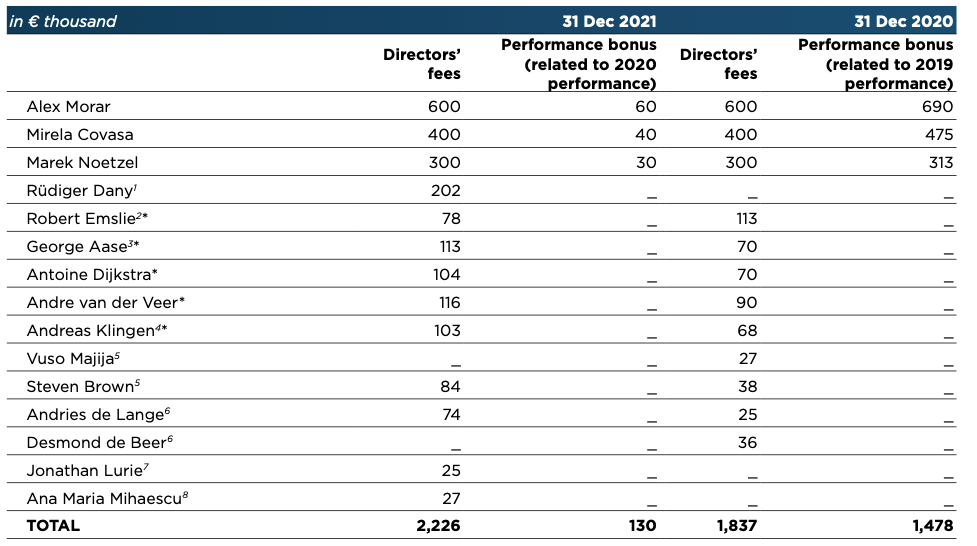

Se vehicula că fostul CEO – Alex Morar, ar fi plecat datorită unei scăderi a salariului pe fondul pandemiei, dar nota referitoare la remunerațiile managementului din Situațiile Financiare încheiate la 31.12.2021 infirmă acest aspect:

După cum se poate vedea, Alex Morar are aceeași remunerație în 2021 (EUR 600,000), precum a avut și în 2020.

Singura diferență este la partea de bonus:

- 2021: EUR 60,000

- 2020: EUR 690,000.

Reporter Sfin: Deci bani avea și teoretic conducea o firmă foarte „profitabilă”…

De ce a plecat atunci?

Specialist: Cu siguranță știa că acest lucru este valabil doar pe „hârtie”…

{kind=link}