In Norvegia, gradul de bancarizare e de 100%. Adica fiecare cetatean din tara respectiva are un cont bancar. In Germania, 95% din cetateni lucreaza prin banci. Mai catre noi, 9 sloveni din 10 au cont bancar. La croati, 6 din 10 au conturi in banci . In Romania, doar un roman din doi are cont bancar (sursa datelor, Banca Mondiala). Dupa cativa ani de criza in care increderea in banci a scazut, institutiile de credit din Romania, ca si Banca Nationala dealtfel, au realizat ca educatia financiara a romanilor e o problema pe termen mediu si lung. Drept pentru care s-au gandit ca trebuie facut ceva.

Problema e cine sa faca si mai ales, ce trebuie facut?

Unii spun ca cel mai bine ar fi sa faca educatia financiara chiar actorii pieteor, adica bancile. Ceea ce nu ar fi cel mai ok scenariu. Altii spun ca Banca Nationala ar trebui sa se ocupe, numai ca in acest moment BNR nu are in mod eplicit inclusa in Statut o asemenea misiune (mentionez in treacat ca BNR are totusi diverse programe pe care le deruleaza in scoli si universitati).

Unii spun ca cel mai bine ar fi sa faca educatia financiara chiar actorii pieteor, adica bancile. Ceea ce nu ar fi cel mai ok scenariu. Altii spun ca Banca Nationala ar trebui sa se ocupe, numai ca in acest moment BNR nu are in mod eplicit inclusa in Statut o asemenea misiune (mentionez in treacat ca BNR are totusi diverse programe pe care le deruleaza in scoli si universitati).

Cei mai multi- si ader si eu la aceasta opinie- sunt de parere ca daca e sa facem edicatie financiara, ea trebuie inceputa din scoala. Numai ca nu ai profesori specializati pe zona bancara. Solutia ar fi ca Autoritatea Nationala de Protectie a Consumatorilor, BNR, dar si reprezentanti ai bancilor comerciale sa puna in comun resurse umane care sa formeze profesori in stare sa explice notiunile de baza din banking.

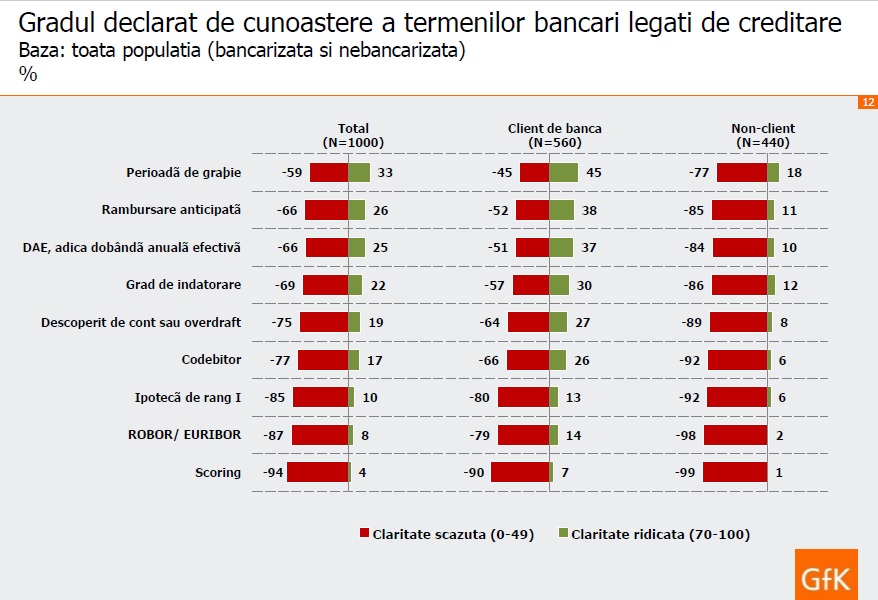

La nivel intregii populatii, produsele bancare sunt destul de putin cunoscute. Cele mai cunoscute sunt cardul de debit si creditul bancar, dar chiar si cu acestea sunt familiari, in masura medie, doar aproximativ 4 din 10 romani, se arata intr-un studiu facut de GfK in Romania, finalizat luna trecuta.

La nivel intregii populatii, produsele bancare sunt destul de putin cunoscute. Cele mai cunoscute sunt cardul de debit si creditul bancar, dar chiar si cu acestea sunt familiari, in masura medie, doar aproximativ 4 din 10 romani, se arata intr-un studiu facut de GfK in Romania, finalizat luna trecuta.

Chiar si printre utilizatori exista un numar semnificativ de persoane care isi cunosc produsele putin sau deloc (intre 14%, in cazul Internet bankingului, si 30%, in cazul creditului din magazin).

Doar 4 din 10 utilizatori au comparat mai multe oferte la achizitia ultimului produs bancar. Acest comportament este mai degraba asociat cu persoanele din mediul urban, sau persoanele cu educatie superioara. De asemenea, romanii care achizitioneaza credite sunt mult mai inclinate decat restul sa compare mai multe oferte.

Doar 4 din 10 utilizatori au comparat mai multe oferte la achizitia ultimului produs bancar. Acest comportament este mai degraba asociat cu persoanele din mediul urban, sau persoanele cu educatie superioara. De asemenea, romanii care achizitioneaza credite sunt mult mai inclinate decat restul sa compare mai multe oferte.

8 din 10 utilizatori de produse bancare citesc cel putin partial contractul, iar dintre acestia 80% declara ca nu au gasit decat putine neclaritati / sau deloc in acest document. Persoanele cu educatie superioara sunt oarecum mai inclinate sa citeasca contractul decat cele cu educatie medie, dar diferenta este mai mica decat ne-am fi asteptat.

Doar 52% din utilizatorii de carduri de debit si 71% din utilizatorii de carduri de credit folosesc aceste produse pentru plati la comercianti. Acest comportament este puternic influentat de marimea localitatii de resedinta: cu cat localitatea este mai mare cu atat sunt mai multi cei care platesc la comercianti cu cardul, de la 4 din 10 posesori de carduri de debit din mediul rural pana la 8 din 10 din Bucuresti. Si numarul comerciantilor care accepta plati cu cardul este mai mare in orasele cu un grad de urbanizare mai ridicat, ceea ce arata ca o bariera in adoptarea acestui comportament este gradul de acceptare a cardurilor.

Canalele de informare

Canalele de informare

Doar 2 din 10 romani se mentin la curent cu subiectele financiar-bancare, pe cand 4 din 10 nu sunt deloc interesati de acest domeniu. Restul se informeaza ocazional, cand trebuie sa contracteze un produs sau cand afla ceva care le atrage atentia.

Discutiile interpersonale sunt reprezinta unul dintre cele mai utilizate canale de informare, fiind la egalitate cu emisiunile TV. Cu cat localitatea de resedinta este mai mare, cu atat canalele de informare folosite sunt mai multe.

Cu toate ca Internetul este mai putin folosit, la nivelul populatiei, decat alte canale, importanta lui este ridicata in cazul tinerilor (similara cu emisiunile TV, in cazul persoanelor de pana la 25 de ani)

Jumatate din populatie considera ca scoala (chiar si de la ciclul primar, dar in special in perioada liceului) ar trebui sa se ocupe de educatia financiara a populatiei. Aceasta institutie este urmata de mass-media si banci.

Canalele de informare Principalele rezultate

Canalele de informare Principalele rezultate

Asa cum era de asteptat, comportamentul de informare este puternic influentat de nivelul de educatie – 7 din 10 romani cu educatia scazuta declara ca nu ii intereseaza deloc produsele bancare in timp ce doar 2 din 10 romani cu educatie superioara au declarat acelasi lucru.

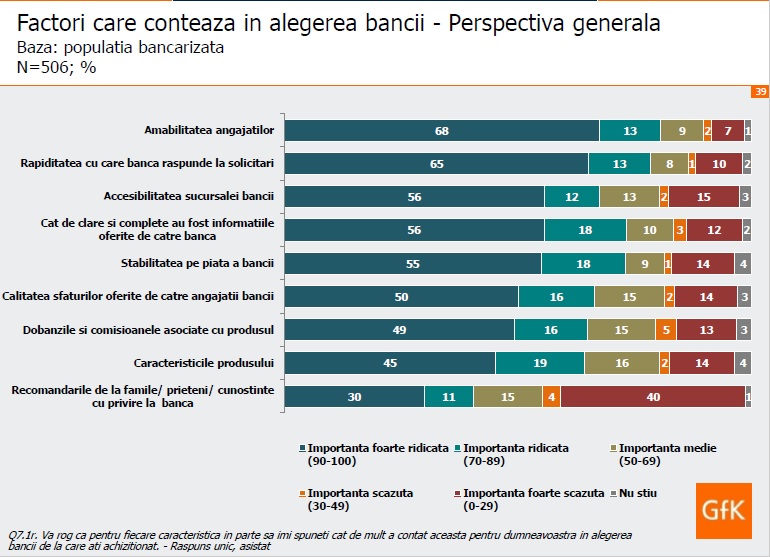

Factori care conteaza in alegerea bancii si increderea in banci

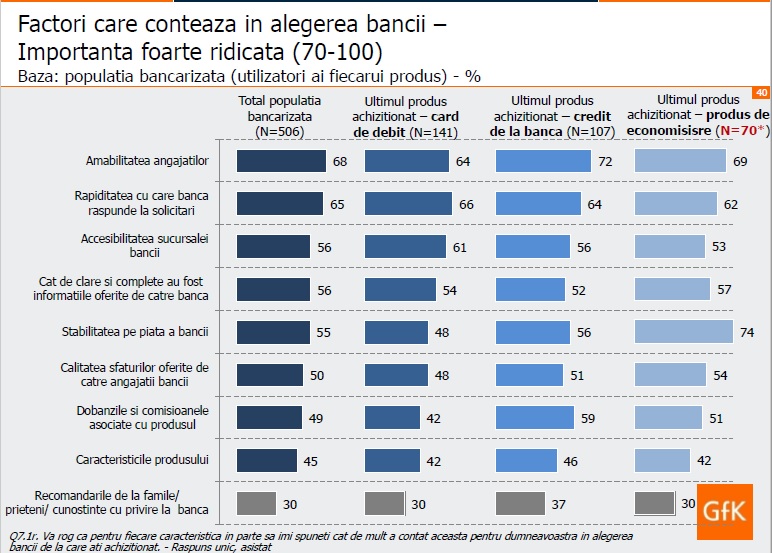

Amabilitatea angajatilor si rapiditatea cu care banca raspunde la solicitari sunt factorii cei mai importanti pentru utilizatori atunci cand aleg produsele bancare.

Stabilitatea bancii este mai importanta in cazul contractarii unor produse de economisire, iar costurile conteaza mai mult pentru cei care contracteaza credite decat la achizitia altor produse.

Stabilitatea bancii este mai importanta in cazul contractarii unor produse de economisire, iar costurile conteaza mai mult pentru cei care contracteaza credite decat la achizitia altor produse.

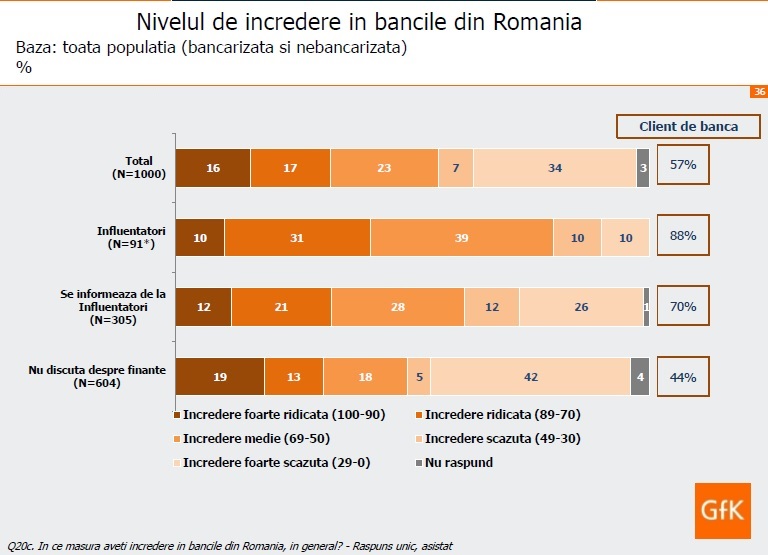

O treime dintre romani au incredere foarte scazuta sau nu au deloc incredere in banci. Cei mai multi in aceasta situatie sunt cei care nu utilizeaza niciun produs bancar, dar totusi aproape un sfert din populatia bancarizata manifesta aceasta atitudine..

La polul opus, increderea a 23% din populatie este ridicata sau foarte ridicata, spun bancherii.

La polul opus, increderea a 23% din populatie este ridicata sau foarte ridicata, spun bancherii.

Desi nu sunt un specialist in sociologie (am facut Mecanica Fina- inginerie si apoi Finante-Banci), faptul ca bancherii argumenteaza ca o crestere a depozitelor bancare echivaleaza cu cresterea increderii in banci mi se pare exagerat. Creste si numerarul din economie, iar sistemul financiar din Romania ofera putine alternative la multiplicarea banilor. In plus, jumatate din Romania traieste in mediu rural, unde banca e singura alternativa in privinta depunerilor banesti.

In noiembrie 2015, BNR a organizat la Cumpatu (Sinaia), unde bancherii centrali detin un hotel, un seminar international, dedicat educatiei financiare. Una dintre prezentarile care mi-au retinut atentia a fost cea de mai jos. Veti gasi acolo modul in care anumite State inteleg sa sprijine educatia financiara in mod eficient. Ceea ce nu e cazul Romaniei.

Una peste alta, educatia financiara trebuie facuta in ambele sensuri. Si functionarii bancari trebuie educati, nu doar clientii bancari. Si sincer, nici nu stiu care dintre ei ar intelege mai rapid notiunile bancare.

{kind=link}