Țepele din imobiliare au devenit noua „normalitate”.

Auzim de ele destul de des si conturează o realitate la adăpostul căruia sunt doar dezvoltatorii din real estate-ul românesc.

Principala buclă prin care consumatorii își văd visele transformate în adevărate coșmaruri sunt:

- dezvoltatorii percep un avans pentru construcția imobilelor

SAU

- dezvoltatorii percep întreagă sumă necesară pentru construcția imobilelor,

dar NU finalizează construcțiile aferente, deși au ÎNCASAT și CHELTUIT deja aportul monetar vărsat de clienți, conform variantelor de mai sus.

Urmează tribunale, judecăți și multe vieți distruse, care în lipsa imobilelor promise și a banilor deja achitați, trăiesc în chirii, unii se mută în alte părți datorită imposibilității de a mai achita aceste cheltuieli extra care nu erau puse în plan, familii destrămate și multă suferință.

Ca și răspuns, un dezvoltator-țepar din Brașov, dă lovitura de grație celor 40 de familii care au cumpărat apartamente în valoare de EUR 2 milioane într-un bloc ce trebuia să fie construit de acesta și afirmă:

„În noiembrie 2019 am plătit suma de 56.000 de euro pentru un apartament de 53 de metri pătraţi, care trebuia să fie gata în ianuarie sau cel târziu mai 2020. Suntem în 2022 şi blocul este în acelaşi stadiu ca în 2019. De câte ori l-am contactat pe dezvoltator, fie nu ne-a răspuns, fie a zis să stăm liniştiţi pentru că tatăl lui e fost poliţist şi orice am face va avea câştig de cauză. A spus că a mai plătit câteva mii de euro pentru nişte dosare pe care s-a pus praful”, a explicat Lazăr Hriscu, unul dintre cumpărătorii de pe George Călinescu, Brașov.

Sub presiunea corupției și a amenințărilor, consumatorii NU sunt protejați de nimeni.

Organul legislativ NU conferă legi precise, cu valențe asupra unor astfel de spețe, iar dezvoltatorii știu acest lucru, îl speculează și își permit să facă ce vor ei cu BANII clienților și practic, cu VIAȚA acestora.

Există totuși câteva metode prin care se pot evita astfel de ȚEPE imobiliare:

PASUL 1 – Due Diligence

Dezvoltatorii care procedează la acțiuni precum cele de mai sus, nu sunt, de obicei, dezvoltatori cunoscuți, cu o istorie care să demonstreze calitatea serviciilor prezentate, sunt dezvoltatori care nu au o experiență relevantă în domeniu – de obicei sunt pe piață de puțin timp sau nu au rezultate financiare performante prin care să poată valida veridicitatea asupra finalizării serviciilor oferite.

La un simplu search pe Google vizavi de numele dezvoltatorului, ar trebui să ne putem contura o imagine asupra următoarelor aspecte:

- dacă acesta a mai realizat și alte construcții anterior și care a fost feedback-ul celorlalți cumpărători / dacă mai are în derulare și alte construcții/proiecte;

- dacă există litigii legate de activitatea acestui dezvoltator provenite de la furnizorii/clienții/angajații săi sau chiar instituțiile statului;

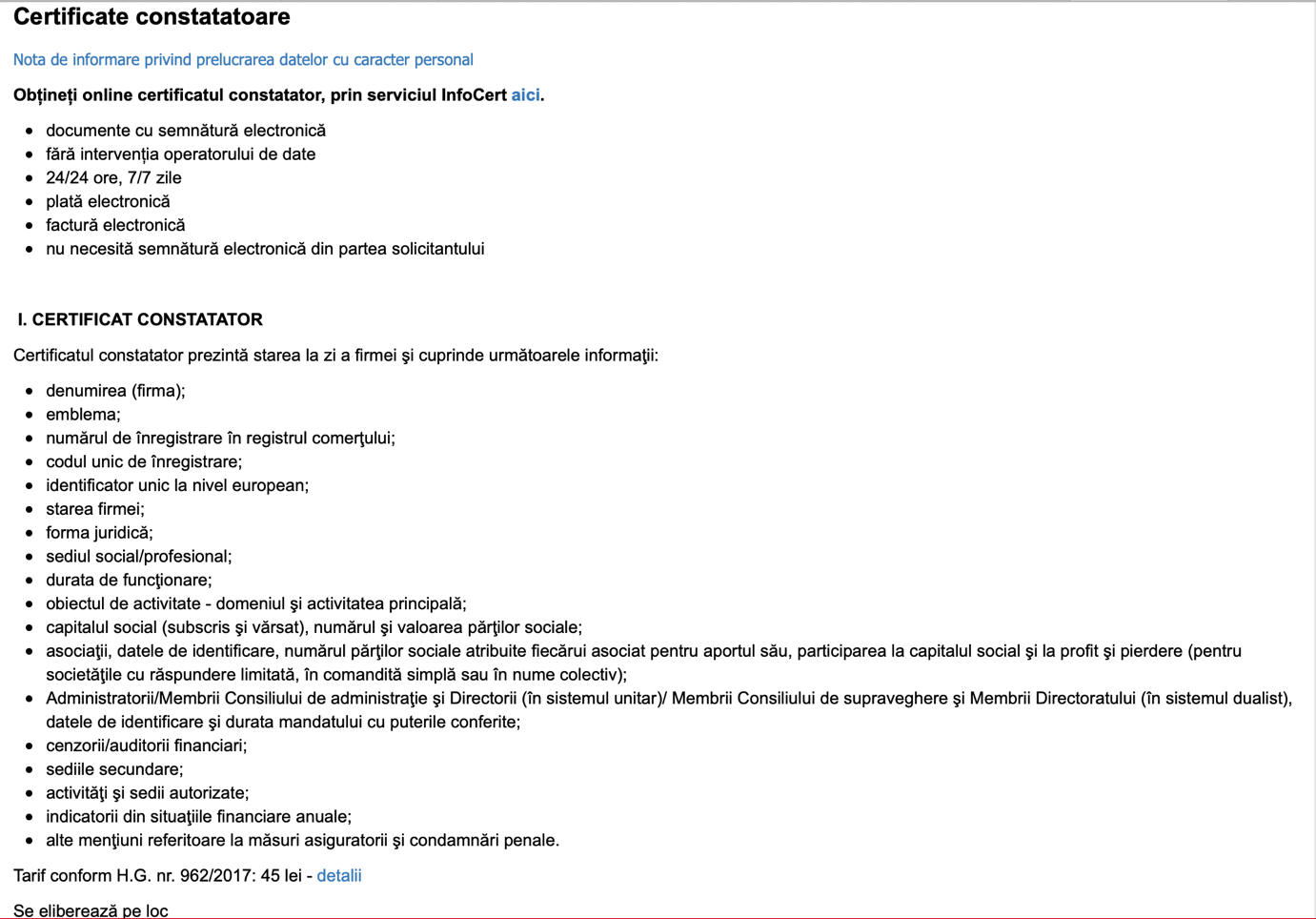

- dacă în urma identificării CUI-ului acestui dezvoltator, mergem pe site-ul Ministerul Finanțelor, introducem acest CUI, conform printscreen-ului de mai jos, ne putem uita la situațiile financiare ale dezvoltatorului – dacă sunt eventuale pierderi înregistrate ca și rezultat financiar, care sunt veniturile acestuia, care este suma înregistrată ca și datorii și de cât timp acesta activează pe piață, conform anului înregistrării la Registrul Comerțului.

- de asemenea, putem să verificăm istoricul dezvoltatorului și prin intermediul Oficiului Național al Registrului Comerțului (ONRC) care deține un serviciu electronic, 24/7, ce prezintă informațiile de mai jos despre orice companie și care se poate elibera contra unui cost formal de 45 lei.

- dezvoltatorul este sau nu o Entitate cu Scop Special / Special Purpose Entity (SPE), denumită în general Vehicul cu Scop Special / Special Purpose Vehicles (SPV)?

În cazul în care există un SPV, (o asociere de firme pentru a dezvolta ansamblul rezidențial) în patrimoniul dezvoltatorului ar trebui să regăsim exact acest proiect imobiliar, patrimoniu care, după momentul vânzării ar trebui să fie pe 0.

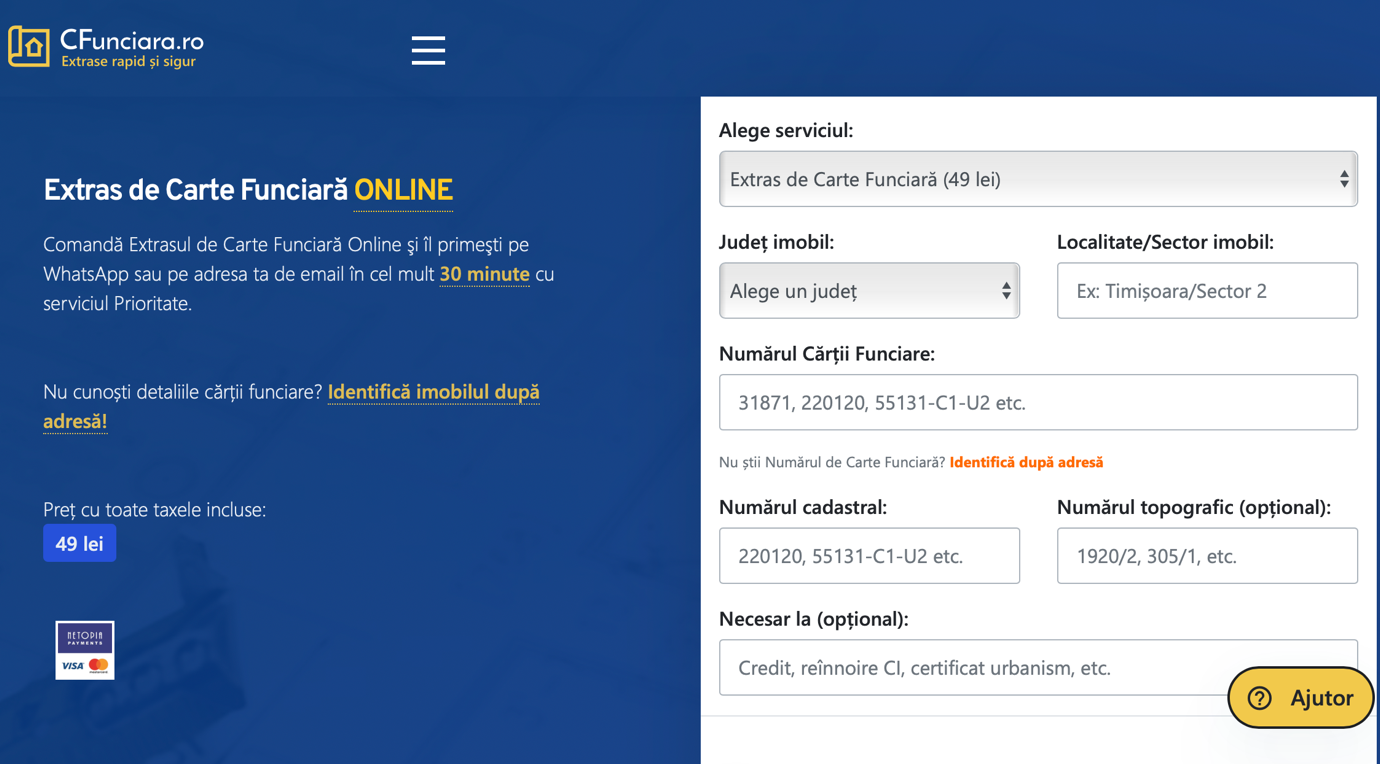

- o altă modalitate de a verifica dezvoltatorul este prin solicitarea unui Extras de Carte Funciară (CF), procedură ce poate fi realizată și online, contra cost. (49lei)

Prin intermediul acestui instrument se poate verifica descrierea imobilului – suprafețe, compartimentare, regim, cât și faptul dacă vânzătorul este înscris ca proprietar actual al imobilului respectiv. De asemenea, se impune și o verificare la nivelul sarcinilor, în sensul de a identifica dacă există vreun drept specific în favoarea unei terțe părți (de exemplu, ipoteca în favoarea unei bănci finanțatoare), pentru a anticipa si îndeplini eventuale formalități specifice anterior perfectării tranzacției.

Cu ajutorul avocatului sau al notarului public, cumpărătorul ar trebui să verifice și titlul vânzătorului, actele de transfer anterioare și, în funcție de imobil, situații precum existența unor cereri de revendicare depuse de foști proprietari/terțe părți.

Situația juridică a imobilului, istoricul proprietarilor, ceea ce s-a construit/intabulat în cadrul acestuia, eventualele probleme de natură juridică – fie că vorbim de persoana juridică/fizică a dezvoltatorului sau de acționariatul dezvoltatorului ca persoană juridică, eventuale datorii la furnizori sau alte terțe părți.

Dacă în urma identificării informațiilor de mai sus, observăm că:

- acționariatul dezvoltatorului este unul de natură îndoielnică,

- rezultatele financiare nu confirmă realitatea expusă de acesta (se află pe pierderi, nu există venituri conforme cu activitatea descrisă, nu există angajați, există datorii mari către furnizori sau alte terțe părți)

- acesta se află în litigii cu diverși furnizori / clienți / angajați / instituții ale statului

- dezvoltatorul nu are experiența relevantă pe piață, nici un capital subscris confortabil, dar totuși are în deșfășurare mai multe proiecte (acest lucru poate reprezenta un risc sistemic – dacă unul din aceste proiecte va întâmpina greutăți, celelalte vor suferi în regim de boomerang)

Și poate, ca în majoritatea cazurilor, acest dezvoltator a venit în fața voastră, cu reprezentanți foarte eleganți, la costum, coborând dintr-un Rolls-Royce sau altă mașină de lux…

Dacă răspunsul este DA în spețele de mai sus, atunci NU cumpărați de la acest dezvoltator!

Cu siguranță banii voștri vor ajunge în următorul Rolls-Royce, nu în imobilul mult visat, fiind vorba de cele mai multe ori de spălare de bani.

PASUL 2 – Notarul trebuie ales de cumpărător

Rolul notarului este de a proteja cumpărătorul, de aceea trebuie să fie ales de acesta și nu de dezvoltator.

Clauzele din antecontract trebuiesc negociate de către notar, care ar trebui să fie imparțial în relația cu dezvoltatorul. (deși în practică această relație este deseori distorsionată de faptul că dezvoltatorii sunt cei care aduc, în aceste cazuri, clienți notarilor)

PASUL 3 – Clauzele contractuale necesare protecției cumpărătorului

- Clauze ce asigură garanția asupra functionalității elementelor imobilului – GARANȚIA DECENALĂ și CONDIȚIILE GARANȚIEI (minim 3 ani)

O tranzacție imobiliară este una de natură asimetrică, în care dezvoltatorul deține mai multe informații asupra imobilului decât cumpărătorul.

În acest caz, cumpărătorul este îndreptățit să primească garanții din partea dezvoltatorului asupra unor elemente care prin natura lor sunt ascunse/îngropate și care nu pot fi inspectate de către acesta. (e.g.: conducte de apă, gaze, rețele electrice, sisteme de scurgere etc.)

Ca să vă acoperiți de cazurile de malpraxis vizavi de aceste funcționalități ale imobilului și să evitați o pagubă în acest sens, având în vedere că mulți dezvoltatori după primirea avansului sau a aportului monetar agreat cu clienții, folosesc materiale de construcții mai ieftine sau, după caz, folosesc o cantitate mai mică decât normale de consum recomandate.

Aceste riscuri, traduse prin vicii ascunse, trebuiesc garantate de dezvoltator.

Garanția (asigurarea) decenală este intrumentul prin care se acoperă pentru o perioadă de 10 ani de la recepționarea lucrărilor de construcții de către beneficiar, repararea viciilor ascunse apărute după primirea lucrărilor legate de clădiri. (vizavi de structură și elementele constructive pentru care se obțin autorizațiile de construcție)

Aceasta este prevăzută de lege, în articolul 1792-4-1 din Codul Civil.

Această asigurare protejează consumatorul prin garantarea faptului că beneficiarii lucrării vor fi acoperiți și compensați în caz de daune legate de soliditatea clădirii sau care împiedică utilizarea sa normală.

Aceasta ar trebui precedată de articolul 1695 din Codul Civil privind Condiţiile garanţiei contra evicţiunii.

„(1) Vânzătorul este de drept obligat să îl garanteze pe cumpărător împotriva evicţiunii care l-ar împiedica total sau parţial în stăpânirea netulburată a bunului vândut.”

- Evitarea clauzelor stipulate de dezvoltator cu privire la renunțarea de către client la orice despăgubiri din partea acestuia asupra elementelor de funcționalitate ale clădirii și trecerea acestor responsabilități la nivelul subcontractorilor

Un dezvoltator pornește un proiect imobiliar în parteneriat cu mai mulți subcontractori. (firme de construții, instalații etc.)

Dar clientul semnează contractul cu dezvoltatorul și nu are tangență pe parcursul construirii acestui imobil cu ceilalți subcontractori.

Deci responsabilitatea despăgubirilor în acest caz îi revine celui care primește contravaloarea contractului, (e.g.: dezvoltatorului) în niciun caz subcontractorilor, cu care clientul nu are în prealabil nicio relație contractuală. (aceasta desfășurându-se strict între dezvoltator și subcontractori)

Aceste clauze sunt de natură abuzivă și în cazul în care dezvoltatorul nu renunță la stipularea acestora, consumatorul se poate adresa la ANPC/Instanțele Judecătorești pentru înlăturarea lor.

- Evitarea nestipulării sumei REALE a contractului pentru obținerea unui procent mai redus privind cota de TVA

În eventualitatea unui litigiu cu dezvoltatorul, a stabilirii pagubelor, a despăgubirilor, suma acordată va fi cea aferentă conform contract, chiar dacă o parte a fost achitată la negru.

Acea parte va fi imposibil de recuperat, neavând niciun temei legal la bază.

- Existența clauzelor contractuale executorii de drept

În eventualitatea instituirii unui sechestru asupra bunurilor proprii ale dezvoltatorului, după momentul semnării unei promisiuni de vânzare-cumpărare în acest sens, (în care nu se transferă dreptul de proprietate, ci doar dreptul de creanță – fiind o obligație a dezvoltatorului de a vinde imobilul la o dată ulterioară), întrebarea legitimă ce rezidă din această situație este ce se întâmplă cu suma avansului achitată de cumpărător?

Aceasta este pierdută sau poate fi recuperată?

În cazul în care în antecontract au fost stabilite clauze contractuale executorii de drept, cu ajutorul unui executor judecătoresc se poate demara procedura de executare silită a promisiunii de vânzare-cumpărare, în cazul în care dezvoltatorul are active înscrise în CF.

Se pot instaura popriri pe conturile acestuia pentru daune sub 10,000 lei; iar pentru daune mai mari se va proceda la instituirea sechestrului asupra bunurilor acestuia.

Un cumpărător diligent va înscrie antecontractul (promisiunea de vânzare-cumpărare) la sarcină în Cartea Funciară (CF), iar pe durata menționată în antecontract, vânzătorul nu poate face o altă promisiune de vânzare sau chiar vânzarea imobilului, pentru că în Cartea Funciară apare notat deja primul antecontract.

Astfel se instituie o ipotecă imobiliară în CF, cu obligația vânzătorului de a vinde cumpărătorului înscris imobilul sau de a returna suma avansului achitat + eventualele penalități acestuia, în cazul în care construcția nu este finalizată conform antecontract.

În cazul în care s-a realizat și achitat o rezervare, pentru a beneficia de prioritate, dar se întârzie în mod deliberat de către dezvoltator semnarea antecontractului, acest lucru poate conduce la existența unor probleme de natura juridică.

Recepția imobilului, respectiv compartimentarea acestuia nu a fost realizată conform CF. Atunci când nu există un CF aferent fiecărei unități din imobil (la nivel de apartament), nu se poate înscrie nici promisiunea de vânzare-cumpărare în CF, deoarece nu poți bloca întreg imobilul pentru care există CF-ul inițial.

Cauza cea mai frecventă este lipsa recepției imobilului împreună cu documentația cadastrală aferentă de la Oficiul de Cadastru, ceea ce înseamnă din punct de vedere juridic, că imobilul, chiar dacă este construit, nu există legal.

- Existența unor scrisori de garanție bancară / bilete la ordin emise de dezvoltator

În cazul în care dezvoltatorul acceptă această clauză (în practică sunt puține, spre deloc aceste cazuri), iar aceste scrisori sunt avalizate de o persoană fizică, acestea pot conferi o protecție mai mare cumpărătorului vizavi de principalele probleme expuse mai sus, deși au un cost destul de ridicat, care se vor reflecta, indirect, în costul imobilului.

- Existența unei polițe de asigurare ce garantează despăgubirea cumpărătorului în cazul în care imobilul nu este finalizat / atunci când există întârzieri semnificative de la data agreată

Cuantumul poliței, exact ca și în cazul anterior, se va regăsi în prețul imobilului.

PASUL 4 – Actele necesare

Dosarul aferent achiziției imobiliare trebuie să cuprindă:

- Antecontractul

- Schița apartamentului

- Autorizația de construire

- Procesul-Verbal de Recepție a construcției (în care este notat ce și cum s-a realizat)

- Certificatul de atestare fiscală pentru imobil

- Certificatul de performanță energetică a clădirii

- Adeverință de la asociația de proprietari

În cazul înstrăinării unor imobile care fac parte din condominii în cadrul cărora este constituită o asociație de proprietari, este necesară de asemenea obținerea de către vânzător a unei adeverințe de la asociația de proprietari cu privire la plata cotelor de contribuție la cheltuielile asociației și a utilităților publice până la data respectivă. În situația în care din adeverință rezultă că există datorii, notarul nu va autentifica contractul de vânzare decât în situația în care cumpărătorul accepta în mod expres să preia debitele respective.

- Dovada achitării la zi a datoriilor pentru serviciile de utilități publice

- Dosarul complet de acte de proprietate ale imobilului

Acestea vor fi furnizate în original, precum și, cu titlu general, oricare alte acte pe care le deține cu privire la imobilul respectiv, inclusiv documentația cadastrală corespunzătoare.

PASUL 5 – Soluții

Pentru EVITAREA pierderii sumei achitate ca avans într-o tranzacție imobiliară mai există și următoarea soluție, RISK-FREE pentru ambele părți:

CONTUL ESCROW

Acest tip de cont reprezintă un depozit colateral care are ca și scop principal protejarea participanților la tranzacțiile comerciale.

Astfel, persoanele fizice sau juridice angajate în contracte sau acte comerciale (e.g.: vânzarea/cumpărarea unui imobil sau a unui utilaj).

Principala caracteristică a contului Escrow este că permite depunerea sumelor în favoarea beneficiarului, însă ridicarea acestora este condiționată de îndeplinirea unor condiții contractuale.

În același timp, cel care a depus suma are posibilitatea RECUPERĂRII INTEGRALE a disponibilului din cont în cazul în care condițiile specificate nu sunt îndeplinite sau termenul de depunere al documentației este depășit.

Atunci când un dezvoltator REFUZĂ această soluție, cu siguranță ar trebui să vă puneți un semn de întrebare și să vă gândiți asupra veridicității ofertei expuse de acesta, dar și asupra posibilității reale de finalizare a proiectului, concomitent cu identificarea unor interese ascunse, de natură personală, conform celor expuse mai sus.

{kind=link}