Potrivit legii penale în vigoare (art. 295 din Codul penal), infracţiunea de delapidare constă în “însuşirea, folosirea sau traficarea, de către un funcţionar, în interesul său ori pentru altul, de bani, valori sau alte bunuri pe care le gestionează sau le administrează”. Potrivit doctrinei penale majoritare[1], infracţiunea de delapidare este o infracţiune intenţionată, în formă închisă şi cu conţinut alternativ, de rezultat, momentană sau cu durată de desfăşurare în timp, în conţinut de bază (art. 295 C. pen.), forma agravată (art. 295 C. pen. raportat la art. 309 C. pen.), respectiv forma atenuată (art. 295 C. pen. raportat la art. 308 C. pen.) proprie şi cu subiect activ calificat, special şi care se urmăreşte din oficiu.

Infracţiunea de delapidare, după modul în care este descrisă fapta în norma de incriminare, este o infracţiune în formă închisă, tipul de conduită incriminată fiind indicată prin verbum regens. Aşa cum reiese din prevederile art. 295 din Codul penal în vigoare, modalităţile de săvârşire a faptei descrise în textul de lege sunt “însuşirea”,”folosirea”şi ”traficarea”. Conform doctrinei, delapidarea este un exemplu elocvent de infracţiune cu conţinut alternativ, sustragerea de către făptuitor de bani, valori sau alte bunuri aflate în gestiunea sau administrarea sa, prin oricare din cele trei modalităţi normative, constituie fapta incriminată prin dispoziţiile art. 295 C. pen.

Însuşirea bunurilor aflate în gestiune în baza atribuţiilor de serviciu constituie una din modalităţile descrise în lege, parte componentă a elementului material al infracţiunii de delapidare. Făptuitorul se comportă ca un bun proprietar în raport de aceste bunuri, trecute cu titlu definitiv în stăpânirea sa. Constituie delapidare prin modalitatea însuşire, s-a decis în practica judiciară, fapta inculpatului care, în calitate de casier la o casă de schimb valutar, a sustras sume de bani, producând un prejudiciu părţii vătămate[2] sau fapta inculpatei, care în calitate de operator calculator, a încheiat fictiv mai multe contracte de amanet cu clienţii, care atestă că aceştia ar fi predat obiecte din aur, primind de la societatea de amanet o anumită sumă de bani, iar în realitate inculpata nu a primit niciun obiect din aur şi şi-a însuşit banii în interes propriu[3].

După cum s-a subliniat în mod corect în doctrină[4], simpla creare a posibilităţii de a face acte de dispoziţie cu privire la bunuri aflate în gestiunea/ administrarea sa, este suficientă pentru a se reţine în sarcina făptuitorului infracţiunea de delapidare. Fapta agentului de vânzări de a-şi însuşi bunuri pe care le avea în gestiune, în baza atribuţiilor de serviciu, de a le vinde şi de a mai depune banii obţinuţi în contul societăţii ca şi contravaloare a unor baterii pentru care a emis comenzi fictive, întruneşte elementele constitutive ale infracţiunii de delapidare[5]. Chiar dacă suma de bani, reprezentând contravaloarea bunurilor însuşite şi înstrăinate de către făptuitor, este depusă în contul societăţii la care acesta îşi desfăşura activitatea în baza unui contract de muncă, ca urmare a funcţiei pe care o îndeplineşte patrimoniul de a fi o universalitate juridică [6], aceasta nu constituie o cauză exoneratoare de răspundere. În cuprinsul unui patrimoniu, un lucru este înlocuit cu altul prin intermediul subrogaţiei reale cu titlu universal. Astfel, locul oricărui bun din patrimoniu, care este înstrăinat, este luat de preţul încasat, iar dacă preţul se investeşte în alt bun, acesta intră în patrimoniu în locul bunului, căpătând aceeaşi poziţie juridică pe care a avut-o valoarea respectivă (in iudiciis universalibus res succedit loco pretii et pretium loco rei [7]). În speţă, în patrimoniul inculpatului, locul cartelelor a fost luat de preţul obţinut, iar locul preţului obţinut a fost luat de bateriile care au rămas în patrimoniul acestuia până în momentul în care au fost restituite părţii civile, după consumarea infracţiunii. Aceeaşi situaţie apare şi atunci când gestionarul sustrage sume de bani din gestiune, dar apoi introduce şi expune spre vânzare, în magazin, bunuri proprii a căror valoare este identică cu valoarea sumelor însuşite[8] sau atunci când gestionarul scoate din gestiune bunuri pentru a le da altui gestionar să-şi acopere o lipsă, chiar dacă ulterior paguba este acoperită prin primirea altor mărfuri [9].

Atunci când fapta este săvârşită prin folosire, scopul acţiunii, spre realizarea căruia subiectul îşi canalizează energia, nu îl reprezintă însuşirea bunului, ci întrebuinţarea temporară a bunului, pentru că, ulterior, bunul este readus în patrimoniul unităţii la care acesta efectuează acte de gestiune. Constituie delapidare prin modalitatea “folosire” scoaterea repetată a unor sume de bani din gestiune pentru acoperirea unor lipsuri anterioare sau sustragerea din gestiune a aparaturii electronice pentru folosirea ei un anumit interval de timp[10] sau fapta inculpatului care a sustras din gestiunea unei societăţi, cu profil agricol, mijloace fixe (căruţe cu anvelope, motor fierăstrău, separator lapte, hamuri, betonieră, trasator de rânduri respectiv semănătoare ), în interesul altor persoane, fără a înregistra aceste operaţiuni în contabilitate şi fără a percepe chirie pentru folosirea lor.[11]

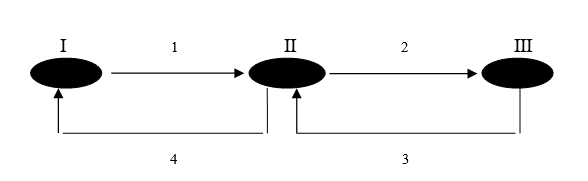

Elementul material al infracţiunii de delapidare poate fi realizat şi prin traficare, modalitate normativă ce presupune supunerea temporară a bunului unor operaţiuni speculative, operaţiuni în urma cărora făptuitorul îşi însuşeşte profitul realizat.[12] Operaţiunile speculative pe care le presupune traficarea (după scoaterea bunului din sfera patrimonială a unităţii publice sau private, este dat în folosinţa altei persoane, în schimbul unui profit sau câştig)[13] relevă intenţia calificată şi determinată a făptuitorului, care urmăreşte, prin etape succesive, realizarea unui profit şi nu doar întrebuinţarea temporară a bunului (ca în cazul folosirii). Această situaţie poate fi imaginată în felul următor:

LEGENDA:

I – patrimoniul persoanei juridice (de drept public sau de drept privat);

II – patrimoniul funcţionarului gestionar sau funcţionarului administrator;

III – patrimoniul unei alte persoane (căreia i se dă bunul în folosinţă);

1 – scoaterea bunului din patrimoniul unităţii publice sau private şi trecerea bunului în patrimoniului făptuitorului;

2 – darea bunului în folosinţa unei terţe persoane (împrumut, înstrăinare);

3 – scopul operaţiunilor speculative efectuate de făptuitor: obţinerea unui profit/câştig;

4 – reîntoarcerea bunului în patrimoniul unităţii (acelaşi bun sau valoarea care l-a înlocuit prin subrogaţie reală).

Scopul urmărit de făptuitor, prin efectuarea operaţiunilor succesive, având un puternic suport motivaţional, devine o finalitate urmărită de subiect, care relevă periculozitatea socială sporită a acestuia [14], criteriu care va fi avut în vedere la individualizarea pedepsei (potrivit art. 72 C. pen.).

Constituie delapidare prin traficare fapta inculpaţilor, gestionari de produse petroliere albe, negre, respectiv uleiuri, care şi-au creat plusuri în gestiune, pe care le-au valorificat prin intermediul altor coinculpaţi gestionari la staţiile unităţii din cadrul judeţului, de unde erau transportate de alţi inculpaţi care deserveau unitatea, conducători de autocisterne[15] sau fapta gestionarului unui bufet care scoate temporar sume de bani din gestiune pentru a cumpăra din comerţ băuturi alcoolice şi a le vinde apoi la preţul de desfacere, în unităţile de alimentaţie publică[16].

Fapta incriminată în art. 295 C. pen., este o infracţiune de rezultat. Conform doctrinei juridico-penale majoritare, la infracţiunile de rezultat (materiale)[17], urmarea imediată se manifestă sub forma unei vătămări materiale, fără producerea rezultatului cerut de lege (care este un element al conţinutului infracţiunii), nu poate exista infracţiunea. [18]

Infracţiunea de delapidare presupune, sub raportul laturii obiective, săvârşirea de acte materiale, care să se subsumeze acţiunilor alternative descrise în norma incriminatoare (însuşire, folosire, traficare), producerea unui prejudiciu material persoanei vătămate şi stabilirea unei legături de cauzalitate neechivoce dintre acţiunile descrise de verbum regens şi urmarea imediată.

Urmarea vătămătoare presupune prejudicierea persoanei juridice prin crearea unui prejudiciu efectiv (damnum emergens) sau prin privarea de la realizarea unui eventual beneficiu (lucrum cessans). În situaţia în care gestionarul nu a cauzat un prejudiciu efectiv unităţii la care îşi desfăşura activitatea, nu se va reţine în sarcina lui infracţiunea de delapidare.

De asemenea, tot în mod excepţional, însuşirea de către făptuitor a unei sume de bani încasate cu titlu de avans şi omisiunea acestuia de a vărsa suma de bani la casieria unităţii nu reprezintă un fapt păgubitor efectiv pentru unitate, mai ales că în momentul vânzării silite a secţiei de mecanizare, lichidatorul nu a considerat suma de bani primită drept un avans încasat; aşadar, nu se pune problema unei subrogaţii în patrimoniul societăţii între imobilul care face obiectul unui antecontract de vânzare-cumpărare şi suma de bani, transferul dreptului de proprietate asupra imobilului realizându-se, nu în momentul încheierii antecontractului, ci ca efect al adjudecării bunului[19].

O altă condiţie pe care trebuie să o îndeplinească prejudiciul este de a fi cert. Paguba poate să constea, după modalitatea faptică de săvârşire, fie în valoarea bunului sustras (însuşire), fie în uzura materială a bunului [20], fie în echivalentul dobânzii legale pe durata folosirii sumei de bani (folosire sau traficare). În oricare din cele trei situaţii , persoana juridică de drept public sau privat se află în imposibilitate de a avea şi de a folosi bunul (indiferent că obiectul material al delapidării îl formează banii, valorile sau alte bunuri). Atâta timp cât bunul a fost scos din sfera patrimonială în care se găsea, s-a creat o stare de pericol pentru acel patrimoniu, existând posibilitatea ca bunul să fie pierdut sau însuşit .

Chiar dacă Noul Cod penal sistematizează această infracţiune printre infracţiunile de serviciu (art. 295 C. pen.), producerea unei pagube efective sau eventuale constituie un element constitutiv de esenţa infracţiunii de delapidare. Nu se poate concepe existenţa acesteia fără producerea unui prejudiciu real sau crearea posibilităţii producerii unei asemenea pagube. Dacă sustragerea bunului din gestiune nu a produs nicio pagubă, fapta va întruni elementele constitutive ale infracţiunii de abuz în serviciu (art. 297 C. pen.). Fapta inculpatului, agent comercial la o societate comercială, având ca atribuţiuni de serviciu livrarea mărfurilor către diverşi agenţi economici şi încasarea în numerar a sumelor de bani aferente contravalorii acestor mărfuri, pentru acestea ţinând o evidenţă precară pe caiet şi nicidecum pe documente de gestiune, iar pentru predarea banilor la casierie folosind alţi salariaţi ai societăţii care nu aveau această atribuţie întruneşte elementele constitutive ale infracţiunii de delapidare, deoarece s-a creat posibilitatea producerii unei pagube respectivei unităţi[21]. Fapta inculpatului care, în calitate de gestionar de fapt la punctul de lucru al unei societăţi comerciale, şi-a însuşit o sumă de bani provenită din vânzarea bunurilor societăţii, motivând că din cauza unor probleme familiale a sustras banii şi că îi va restitui ulterior[22], constituie infracţiunea prevăzută în art. 295 C. pen., deoarece pentru partea civilă (societatea comercială) s-a creat o pagubă reală, autorul acţionând cu vinovăţie sub forma intenţiei, fapta prezentând acea formă de gravitate care să justifice aplicarea celei mai severe forme de constrângere, adică a pedepsei (sancţiunii penale).

O altă condiţie pentru existenţa infracţiunii de delapidare o constituie legătura de cauzalitate dintre fapta săvârşită şi paguba produsă. Aceasta rezultă din materialitatea faptei şi se dovedeşte prin intermediul probelor administrate în cauză.

Putem să ne imaginam următoarea situație: fapta unei persoane care şi-ar însuşi în mod constant sume de bani din gestiune, bani care reprezintă plăţi făcute în contul societăţii de către clienţi şi care trebuie decontaţi, bunuri, ca urmare a emiterii de facturi de stornare a mărfurilor, în condiţiile în care acestea nu ar fi livrate altor societăţi, dar ar ieşi din gestiunea persoanei vătămate, bunurile neintrând apoi în depozitul societăţii, constituie delapidare. Fapta s-ar putea dovedi cu o expertiză contabilă care ar presupune verificarea registrelor contabile ale societăţii, a facturilor fiscale şi a celorlalte documente fiscale justificative (din conţinutul cărora s-ar putea constata că gestionarul nu a decontat la casieria societăţii, pe bază de raport zilnic de gestiune ori în contul bancar al societăţii, pe bază de foaie de virament, banii pe care i-ar fi încasat de la clienţii societăţii şi pe care, astfel, i-ar fi însuşit în folos propriu. Gestionarul ar fi eliberat mai multe facturi de stornare (fără respectarea normelor în domeniu şi a regulilor financiar-contabile interne[23]), fără a respecta procedura internă a societăţii, deoarece marfa nu ar fi reintrat în gestiunea persoanei vătămate, iar facturile de stornare nu ar fi fost aprobate de conducerea societăţii[24]. Toate aceste facturi nu ar fi figurat în evidenţa financiar-contabilă a societăţilor care ar fi stornat marfa[25] şi astfel, între persoana vătămată şi aceste societăţi, nu ar fi putut exista operaţiuni comerciale, iar facturile de stornare ar putea să fie fictive.

Dacă în urma unui control financiar preventiv intern se constată o lipsă în gestiunea unei unităţi, se pune problema dacă acest fapt se datorează săvârşirii uneia din acţiunile incriminate prin dispoziţiile art. 295 C. pen. Se impune să se demonstreze cu certitudine că lipsa în gestiune are drept cauză săvârşirea unei delapidări. Unele instanţe au decis că, dacă s-a făcut dovada că gestionarul a sustras în mod repetat din gestiune sume de bani sau bunuri, există prezumţia că lipsa constatată este rezultatul săvârşirii unei delapidări. Alte instanţe au decis că simpla constatare a unor asemenea lipsuri este o dovadă suficientă a săvârşirii infracţiunii.

Se consideră că pentru a se concluziona că lipsa în gestiune este rezultatul săvârşirii unei delapidări, este necesar ca această împrejurare să fie coroborată cu alte împrejurări din care să rezulte neîndoielnic că gestionarul a săvârşit fapta incriminata de art. 295 C. pen. Dacă nu există nicio probă concludentă care să confirme vinovăţia făptuitorului cu privire la una din acţiunile descrise de verbum regens, nu se poate reţine în sarcina sa această infracţiune. Se știe că lipsurile din gestiune se pot datora unor cauze variate, iar dacă organele de urmărire penală nu au stabilit în care din cele trei modalităţi alternative descrise de legiuitor prin norma de incriminare (însuşire, folosire sau traficare) sau asupra cărui obiect material (bani, valori sau alte bunuri) ar fi acţionat inculpatul, în sarcina acestuia nu se poate reţine infracţiunea de delapidare. În situaţia în care s-a dovedit că o parte chiar importantă, din lipsa în gestiune se datorează delapidării, partea pentru care nu se poate face dovada însuşirii, folosirii sau traficării nu poate fi socotită ca delapidată numai pentru că s-a probat sustragerea unei părți din valorile aflate în gestiune, deoarece s-ar contraveni principiului după care vinovăţia în penal nu se prezumă, ci trebuie dovedită.

Infracţiunea de delapidare se săvârşeşte în formă continuată atunci când acţiunile componente sunt comise de acelaşi subiect activ, împotriva aceluiaşi subiect pasiv, în baza aceleiaşi rezoluţii infracţionale, urmărind vătămarea aceleiaşi valori sociale, fiecare din acțiunile componente reprezentând conţinutul aceleiaşi infracţiuni. În înţelesul art. 35 alin. (1) C. pen., infracţiunea continuată, ca infracţiune cu durată de desfăşurare în timp, presupune un moment al atingerii formei tipice, rezultatul se amplifică, atingând un moment al epuizării şi este condiţionată de omogenitatea juridică a elementelor ce o alcătuiesc. Termenii constitutivi care se integrează în elementul material al infracţiunii continuate, prezintă anumite trăsături, fără de care care ea nu s-ar putea încadra în norma care incriminează infracţiunea în forma de bază. Toate elementele componente sunt unite printr-o rezoluţie infracţională unică, subiectul având o viziune globală asupra totalităţii actelor componente. Această reprezentare nu implică o imagine exactă a acţiunilor/inacţiunilor ce urmează a se înfăptui, a condiţiilor de săvârşire sau a urmărilor ce vor surveni. Este suficientă chiar şi o prevedere în linii generale a activităţii infracţionale, a rezultatelor sale, o cunoaştere chiar generică a condiţiilor în care se vor comite acţiunile componente[26]. După cum s-a subliniat în doctrina penală, hotărârea infracţională (atât cea care declanşează o activitate independentă, cât şi cea care ar declanşa acţiuni multiple) nu rămâne permanent aceeaşi. Asupra ei acţionează informaţiile primite de la factorii care execută voinţa autorului, completându-se, perfecţionându-se în raport de aceste elemente. Aşa cum hotărârea subiectului de a comite o infracţiune simplă dirijează întregul proces de execuţie, completându-se cu datele care survin în procesul realizării ei, la fel, şi în cazul rezoluţiei delictuoase unice, actele volitive care alcătuiesc infracţiunea continuată, influenţează, la rândul lor, precizează, concretizează, amplifică rezoluţia delictuoasă, neputându-se afirma că rămâne identică pentru toată perioada cât durează realizarea infracţiunii în toate amănuntele[27].

Nu este imperios necesar ca faptele care se înscriu în conţinutul infracţiunii continuate să fie perfect identice, ci este de ajuns ca acestea să se înscrie în acelaşi text de lege incriminator. Există infracţiune de delapidare în formă continuată şi atunci când acţiunile ce corespund formei de bază a infracţiunii coexistă cu acţiunile ce corespund formei agravate a infracţiunii. În această situaţie apare o modificare a condiţiilor de săvârşire a faptei, aceasta urmând a fi încadrată potrivit dispoziţiei legale ce prevede forma calificată a infracţiunii de delapidare (art. 295 C. pen. raportat la art. 309 C. pen., coroborat cu art. 35 alin. (1) C. pen., în înţelesul art. 183 C. pen.).

O atare faptă urmează a fi pedepsită potrivit dispoziţiei legale ce prevede infracţiunea de delapidare în varianta calificată, deoarece prezintă o anumită treaptă de gravitate şi un interes stigmatizant care o face susceptibilă de aplicarea unei forme de constrângere mai severe: pedeapsa principală a închisorii ale cărei limite sunt între 3 ani şi 10 ani și 6 luni (cu o posibilitate sporită de individualizare a pedepsei, avându-se în vedere şi criteriile generale de individualizare prevăzute de art. 72 C. pen., legiuitorul considerând că o astfel de faptă prezintă un grad ridicat de intolerabilitate, o asemenea gravitate şi o rezonanţă socială, încât se impune o sancţiune mai severă pentru restabilirea ordinii de drept încălcate. Sub aspect procedural, infracţiunea de delapidare, atât în varianta de bază, cât şi în varianta agravată, repectiv atenuată se urmăreşte din oficiu, legiuitorul are temeiuri serioase de politică penală să păstreze principiul oficialităţii, având în vedere calitatea de funcţionar a făptuitorului şi relaţiile de serviciu existente între el şi persoana vătămată). În practica judiciară s-a decis că fapta inculpatei care, în calitate de administrator al unei asociații de proprietari, și-a însușit o sumă de bani din fondurile pe care le administra, apoi a falsificat mai multe chitanțe și registrele asociației, folosind ulterior chitanțele și registrele astfel falsificate pentru a eluda controlul financiar-contabil exercitat de cenzorul asociației, întruneşte elementele constitutive ale infracţiunii de delapidare în formă continuată[28].

Tot astfel, fapta inculpatului, care în baza aceleaşi rezoluţii infracţionale, şi-a însuşit, la diferite intervale de timp, din gestiunea unei societăţi de asigurări o anumită sumă de bani reprezentând contravaloarea poliţelor de asigurare încheiate în calitate de agent de asigurări la această societate, sumă pe care nu a depus-o la casieria unităţii şi pe care a folosit-o în interes personal[29] sau fapta inculpatei care, în calitate de comisionar la o societate de asigurări, prin acte de executare distincte, dar în baza unei rezoluţii infracţionale unice, şi-a însuşit în mod repetat din gestiunea pe care o administra, diverse sume de bani prin încheierea de contracte de asigurare cu clienţii[30] sau fapta inculpatului, care în calitate de contabil al societăţii comerciale, a completat, semnat şi emis mai multe ordine de plată în numele societăţii către alte societăţi cu care aceasta nu a desfăşurat în realitate relaţii comerciale, însuşind şi folosind în interes propriu sumele de bani[31] constituie delapidare. Astfel, faptele componente ale infracțiunii pot fi diferite, unele fiind săvârşite într-o anumită modalitate, iar altele în modalităţi diferite, atât timp cât sunt compatibile cu unitatea de rezoluţie, iar deosebirile de ordin material nu afectează omogenitatea juridică a termenilor constitutivi ai infracţiunii continuate (există infracţiune continuată de delapidare, chiar dacă unele acţiuni au avut caracter de însuşire, altele de folosire, iar altele de traficare ).

Un alt aspect ce prezintă interes se referă la faptul că delapidarea poate fi săvârşită atât de către un singur subiect, cât si de o pluralitate de subiecţi activi. Aceasta se poate manifesta în mod întâmplător, conjunctural, fără a constitui o condiţie de existenţă a infracţiunii (aşa cum se întâmplă în cazul infracţiunilor bilaterale). Participaţia este posibilă sub toate formele: coautorat, instigare, complicitate. În opinia lui Iosif Ionescu, atunci când infracţiunea se săvârşeşte în formă calificată, “participaţia poate fi integrală, când se referă la toate acţiunile sau inacţiunile care prezintă, fiecare în parte, conţinutul aceleiaşi infracţiuni, săvârşite în mod repetat de către autor şi participanţi, la diferite intervale de timp, în realizarea aceleiaşi rezoluţii, sau parţială, când se referă numai la unele dintre acţiunile şi inacţiunile componente săvârşite de autor sau, în cazul coautoratului, de către unul dintre autori”.

În situaţia în care infracţiunea de delapidare se săvârşeşte în coautorat, toţi autorii trebuie să îndeplinească calitatea specială cerută de lege (funcţionar gestionar sau funcţionar administrator) şi să săvârşească în mod nemijlocit fapta. Este posibil ca, în acelaşi timp, să se săvârşească acte de instigare şi de complicitate, actele de instigare absorbind pe cele de complicitate, iar calitatea de instigator se va absorbi în aceea de coautor la respectiva fapt. De exemplu, poate fi considerat coautor la delapidare contabilul-şef şi membru al comisiei de inventariere, care ar fi primit de la gestionar o parte din plusul descoperit la inventar, deoarece are calitatea de administrator al bunurilor societăţii. De asemenea, poate fi considerat coautor contabilul-şef, administrator al patrimoniului unei societati care ar dispune acordarea unor perisabilităţi, a căror contravaloare ar primi-o de la gestionar. Dacă la săvârşirea nemijlocită a faptei participă şi făptuitori care nu au calitatea cerută de lege, aceştia vor avea calitatea de complici la fapta subiectului activ special (participanţi extraneus). Literatura juridică şi practica judiciară s-au situat constant pe această poziţie. Cu privire la complicitatea la delapidare, se impun două precizări: contribuţia complicilor să fie idonee, efectivă, de natură să contribuie la săvârşirea faptei şi răspunderea penală fiecărui complice se va angaja în raport cu întregul prejudiciu cauzat (toate bunurile sustrase în urma activităţii infracţionale) şi nu în raport de bunurile, valorile pe care le-a sustras fiecare sau pe care le-a primit fiecare dintre ei în urma sustragerii de către autor a bunurilor din gestiune. O asemenea apreciere poate fi justificată prin faptul că atât autorul, cât şi complicele acţionează cu intenţie, cu o conştiinţă şi o voinţă comună, existând astfel o coeziune psihică între cei doi.

În cele din urmă, o ultimă precizare se referă la implicaţiile Deciziei nr. 1/2015 pronunţată de Completul pentru dezlegarea unor chestiuni de drept în materie penala al Înaltei Curţi de Casaţie şi Justiţie prin care s-a stabilit că “dispoziţiile art. 308 C. pen. reprezintă o variantă atenuată a infracţiunii de delapidare prevăzute de art. 295 C. pen.”, iar la calcularea termenului de prescripţie a răspunderii penale se ţine seama de pedeapsa prevăzută de art. 295 C. pen. raportat la art. 308 alin. (2) C. pen. Potrivit art. 154 C. pen., termenele de prescripţie a răspunderii penale se raportează la pedeapsa prevăzută de lege, în sensul art. 187 C. pen., adică la maximul special al pedepsei prevăzute de lege pentru infracţiunea fapt consumat, fără a se lua în considerare eventualele cauze de atenuare sau de agravare a pedepsei. Având în vedere decizia mai sus-menţionată, stabilirea termenului de prescripţie a răspunderii penale în cazul săvârsirii unei infracţiuni de delapidare în varianta atenuată se raportează la limitele reduse cu o treime (1 an și 4 luni închisoare – 4 ani și 8 luni închisoare), potrivit 308. alin (2) C. pen., astfel că termenul va fi de 5 ani potrivit 154 alin. (1) lit. d) C. pen. Ceea ce a statuat instanţa supremă prin Decizia nr. 1/2015, pare să fie, în aprecierea mea, o excepţie de la regula generală privind calculul termenelor de prescripţie a răspunderii penale, în considerarea calităţii subiectului activ al formei atenuate (de funcţionar în sensul art 308 alin. (1) C. pen.) faţă de subiectul activ al formei de bază (funcţionar public sau funcţionar asimilat, în sensul art. 175 C. pen.) corelată cu justificarea instituţiei prescripţiei răspunderii strâns legată de raţiunea represiunii penale, astfel că după trecerea unui termen de 5 ani aplicarea şi excutarea pedepsei devine ineficientă, rezonanţa socială a faptei scade, iar temerea, anxietatea infractorului de a nu fi găsit şi tras la răspundere în acest timp a constituit o pedeapsă îndestulătoare pentru a se îndrepta. Rămane de văzut cum se va calcula termenul de prescripţie a răspunderii penale pentru variantele atenuate ale celorlalte infracţiuni de serviciu şi corupţie prevăzute de art. 308 alin. (1) C. pen. care prezintă interes în cazul reducerii limitelor de pedeapsă potrivit art. 308 alin. (2) C. pen.

[1]. Constantin Mitrache, Cristian Mitrache, ”Drept penal român. Partea generală”, Editura Universul Juridic, Bucureşti, 2009, p. 262; Maria Zolyneak, Maria Ioana Michinici, ”Drept penal, partea generală”, Editura Fundaţiei Chemarea, Iaşi, 1999, p. 215; Costică Bulai, Bogdan N. Bulai, ”Manual de drept penal. Partea generală”, Editura Universul Juridic, Bucureşti, 2007, p. 174; Lavinia Valeria Lefterache, ”Drept penal. Partea generală”, Editura Universul juridic, Bucureşti, 2009, p. 194; Matei Basarab, Viorel Paşca, Gheorghiţă Mateuţ, Constantin Butiuc , ”Codul penal comentat: Volumul I, Partea generală”, Editura Hamangiu, București, 2007; Matei Basarab, Viorel Paşca, Gheorghiţă Mateuţ, Tiberiu Medeanu, Constantin Butiuc, Mircea Bădilă, Radu Bodea, Petre Dungan, Valentin Mirişan, Ramiro Mancaş, Cristian Mihes, ”Codul penal comentat: Vol II. Partea specială”, Editura Hamangiu, Bucureşti, 2008, p. 474 şi urm., Gheorghiţă Mateut, ”Drept penal. Partea specială”, Editura Lumina Lex, Bucureşti, 2002, Alexandru Boroi, ”Drept penal. Partea specială”, Editura C.H. Beck, Bucureşti, 2006, p. 245 şi urm.; Tudorel Toader, ”Drept penal român. Partea specială”, Editura Hamangiu, Bucureşti, 2011, p. 218 şi urm.; Gheorghiţă Mateuţ, ”Consideraţii teoretice şi practice privind conţinutul constitutiv al infracţiunii de delapidare în actuala reglementare”, în Dreptul nr.10/2002.

[2]. Curtea de Apel Alba Iulia, Secţia penală, Decizia nr. 344/2008.

[3]. Curtea de Apel Bacău, Secţia penală, Decizia nr. 611/2008.

[4]. Gheorghiţă Mateut, în Matei Basarab şi colab., op.cit., p. 495.

[5]. Tribunalul Bucureşti, Decizia penală nr. 269/A/23.04.2007.

[6]. Corneliu Bârsan, ”Drepturile reale principale”, Editura Hamangiu, Bucureşti, 2013, p. 9.

[7]. Lucian Săuleanu, Sebastian Răduleţu, ”Dicţionar de expresii juridice latine”, Editura C.H. Beck, Bucureşti, 2007, p. 149.

[8]. Tribunalul Suprem, Secţia penală, Decizia nr. 4820/1970, în ”Culegere de decizii pe anul 1970”, p. 356.

[9]. Tribunalul Suprem, Secţia penală, Decizia nr. 410/1981, în Vasile Papadopol, Stefan Daneş, ”Repertoriu de practică judiciară în materie penală pe anii 1981-1985”, p. 74.

[10]. Tribunalul Suprem, Secţia penală, Decizia nr. 1981/1977, în ”Repertoriu alfabetic de practică judiciară în materie penală pe anii 1976-1980”, p. 399.

[11]. Judecătoria Târgu Secuiesc, sentinţa penală nr. 83/2007.

[12]. Tudorel Toader, op.cit., p. 222.

[13]. Alexandru Boroi, op.cit., p. 251.

[14]. Explicaţii pe larg, George Antoniu, ”Vinovăţia penală”, Editura Academiei Române, Bucureşti, 1995, p. 189 .

[15]. Curtea de Apel Bacău, decizia penală nr. 105/2008.

[16]. Tribunalul Suprem, Secţia penală, Decizia nr. 4493 /1970 în Revista română de drept nr. 6 /1971, p. 154.

[17]. Potrivit unei opinii, denumirea “infracţiune de rezultat” nu este sinonimă cu denumirea ”infracţiune materială” (care ar reprezenta o faptă ilicită penală la care urmarea imediată nu există dacă nu se verifică o atingere substanţială a obiectului material). A se vedea, Maria Zolyneak, Maria Ioana Michinici, op.cit., p. 125.

[18]. Costică Bulai, Bogdan N. Bulai, op.cit., p. 177. În acest sens, Constantin Mitrache, Cristian Mitrache, op.cit., p. 131, Lavinia Lefterache, op.cit., p. 194.

[19]. Judecătoria Roman, sentinţa penală nr. 80/2009.

[20]. Tribunalul Suprem, Secţia penală, Decizia nr. 250/1977.

[21]. Curtea de Apel Bacău, Secţia penală, Decizia nr. 258/2008.

[22]. Curtea de Apel Alba Iulia, Secţia penală, Decizia nr. 211/2008.

[23]. Art. 155 Codul fiscal coroborat cu Ordinul MFP 702/2007.

[24]. Corectarea facturilor se efectuează potrivit art. 160 alin. (1) lit. a) Codul fiscal.

[25]. Gestionarea facturilor se înregistrează în jurnalul de vânzări/ cumpărări în conformitate cu art. 160 alin. (1) lit. b) Codul fiscal.

[26]. A se vedea: Costică Bulai, Bogdan Nicolae Bulai, op.cit., p. 504 şi urm.; George Antoniu, Vasile Papadopol, Mihai Popovici, B.Ştefănescu, ”Îndrumările date de Plenul Tribunalului Suprem şi noua legislaţie penală”, Editura Ştiinţifică, Bucureşti, 1971, p. 17, Iosif Fodor, ”Unitatea infracţiunii în Explicaţii teoretice ale Codului penal român. Partea generală, vol.I.”, de Vintilă Dongoroz şi colab., Editura Academiei, Bucureşti, 1969, p. 651.

[27]. George Antoniu, ”Consideraţii asupra unor instituţii de drept penal material: desistarea voluntară, participaţia, infracţiunea continuată, confiscarea specială”, în “Revista română de drept” nr. 11/1968, p. 101.

[28]. Judecatoria Galaţi, secţia penală, sentinţa penală nr. 65/2015.

[29]. I.C.C.J., Secţia penală, Decizia nr. 2643/2006.

[30]. Curtea de Apel Cluj, Secţia penală şi de minori, Decizia penală nr. 165/R/2008.

[31]. Curtea de Apel Oradea, Secţia penală şi pentru cauze cu minori, Decizia penală nr. 225/R/2008.

{kind=link}