, Liviu Tudor-devalizatorul bancii Unirea, asociatul lui Iacobov si al economatelor lui Nastase- azi Genesis Property (regele imobiliarelor), Dorin Iacob-devoaleaza culisele statului paralel la Realitatea, Catalin Botezatu-specialist in chiloti cu diamante, prezentator media ,,celebru”…Bancorex-operatiune specifica securistilor si politicienilor de duzina pentru care nimeni nu a platit aproape nimic…")

Reporter Sfin: Joia trecută, în data de 9 septembrie, vorbeam cu dvs. despre hoția înregistrată în cazul City Insurance – nu mai puțin de 123 milioane EUR CASH „lipsă”.

Așa cum ați expus și dvs., această problemă ar fi provenit încă din anul 2017, când auditorii financiari ai acestei companii ar fi trebuit să detecteze că acest CASH nu există de fapt, în urma procedurilor de audit efectuate pentru soldurile prezentate în situațiile financiare de la 31.12.2017. Apoi s-ar fi mutat fărădelegea în curtea ASF-ului.

Acest lucru nu s-a întâmplat, de ce, ne intrebăm și noi, cu siguranță se întreabă și cititorii noștri.

Iată că după publicarea acestui interviu pe Sfin.ro – 09.09.2021, dar și în urma postării dvs. vizavi de acest subiect din cadrul rețelei profesionale LinkedIn – 13.09.2021 (SURSA: AICI), presa a preluat imediat câteva din ideile expuse de dvs. (SURSA: AICI)

Și spunem „preluat”, deoarece despre acest subiect (City Insurance) s-au scris multe articole, dar niciunul precum cel din punctul dvs. de vedere – în care, în primă fază, principalii vinovați ar fi auditorii financiari, care au închis primii ochii la această fraudă, apoi ASF.

Specialist: Da, în primul rând mă bucur că pot aduce o valoare adaugată atât de mare spațiului public economico-financiar, încât să ajung să fiu copiată.

Pe de altă parte, din păcate, să văd că și la ora actuală unii ajung doar să fure, indiferent că vorbim de aspectul monetar sau de cel intelectual, reprezintă o imagine dezolantă pentru viitorul României.

Până când nu vom întelege că numai printr-o contribuție proprie vom putem crește și ne vom putea dezvolta, nu se va schimba nimic – iar aici totul pleacă de la mentalitate în primul rând, primul aspect total greșit de la care pornește totul.

Reporter Sfin: Revenind la articolele din presă, până la apariția comentariilor dvs., ASF-ul era principalul vinovat în cazul City Insurance și nicio vorbă nu a fost menționată de către nicio publicație despre auditorii acestuia și aportul lor în această fraudă.

Iar acum dintr-o dată s-a produs „iluminarea” totală și avem titluri pompoase ca cel din sursa citată mai sus, vizavi de auditori.

Ce părere aveți legat de acest aspect?

Specialist: În primul rând aș dori să demontez acele speculații conform cărora auditorii nu puteau trece peste Consiliul ASF și că ei ar fi fost opriți de către Președintele ASF – Mișu Negrițoiu, de la acea vreme – anul 2017.

Cum am explicat și într-un interviu precedent, principala obligativitate a unui auditor financiar este să verifice prin intermediul documentelor justificative orice informație financiară, ca mai apoi să certifice dacă aceasta este conformă cu realitatea și reprezintă imaginea fidelă a acesteia.

Având în vedere această obligativitate și procedurile, pe care le voi detalia încă o dată, mai jos:

- Se realizează niște scrisori de confirmare a tuturor soldurilor, ce se trimit de către auditori (practic independent de companie) tuturor băncilor la care o companie auditată are deschise conturi (chiar daca unele au 0 la final de an auditat – acest lucru se realizează pentru confirmarea tranzacțiilor din timpul anului)

- Răspunsul băncilor trebuie să parvină direct auditorilor – dintr-o sursă externă precum banca (compania auditată nu primește acest răspuns), iar auditorii se adresează companiei auditate pentru informații suplimentare, dacă în urma datelor transmise de bancă au probleme cu reconcilierea sumelor prezentate în balanță de către compania auditată vs scrisoarea de confirmare primită de la bancă.

- De asemenea, tot vizavi de răspuns, acesta este transmis în format electronic în timpul auditului, dar trebuia să parvină auditorilor și în original, cu antetul și semnătura băncii până la finalul auditului și emiterea opiniei de audit. (și în caz contrar – dacă scrisoarea nu ajunge la timp în original, se realizează proceduri alternative, în care auditorii sună și confirmă în acest mod veridicitatea asupra datelor transmise electronic de către bancă, aceștia notându-și datele obținute în această convorbire, dar și cele de identificare a interlocutorului, ca și dovadă scrisă.)

- Tot la această arie, compania auditată furnizează toate contractele aflate în vigoare cu băncile, pentru toate conturile de CASH prezentate în balanță, inclusiv toate actele adiționale, iar auditorii întocmesc un rezumat al acestora vizând și alte aspecte importante precum tipurile de semnături – ce sunt mai apoi și ele confirmate de bănci în scrisorile de confirmare, dar și alte informații senzitive. Toate aceste informații trebuie să fie valide dpdv al timing-ului, să fie complete și să coincidă, pentru ca auditul să se poată concluziona cu o opinie asupra raportărilor făcute de companie în privința CASH-ului său.

În lumina acestor proceduri, indiferent de decizia ulterioară a ASF-ului, auditorii trebuiau să consemneze acest lucru prin întocmirea unui raport specific în acest sens, denumit în termeni specifici Going Concern Report, în care să prezinte acest aspect care este de natură să impacteze într-o manieră materială, capacitatea companiei de a-și desfășura activitățile în următoarea perioadă (având în vedere impactul asupra obiectului de activitate principal – asigurarea acoperirii daunelor conform polițelor încheiate) dar și să semnaleze în raportul specific de audit privind opinia, denumit KAM (Key Audit Matters) natura ilegală a documentelor prezentate, care converg către probleme cu justiția din România, dar și către neîncredere vizavi de managementul companiei și alte acțiuni/raportări emise/urmează să fie emise.

Ulterior acestor acțiuni, dacă ASF ar fi decis să mențină aceste lucruri ca și cum NU ar fi existat (iar aici vin și zic că ar fi fost ușor improbabil, pentru că odată deschisă acțiunea în justiție cu ANAF și DIICOT, chiar dacă ar fi vrut ASF, nu ar fi putut să închidă ochii) – DOAR ATUNCI ar fi putut ASF să fie considerat principalul vinovat.

Reporter Sfin: Avem unii comentatori mai „sportivi” care spun că auditorii au făcut ceva observații, dar că ASF nu i-a luat în seamă. Este adevărat?

Specialist: Unii vorbesc pe bază de amintiri din „copilărie”, eu vorbesc pe bază de documente.

Dacă analizăm rapoartele de audit din anii 2017-2019, putem observa că auditorii nu realizează nicio observație cu privire la lipsa CASH-ului, sau și mai grav, cu privire la documentele false prezentate de City Insurance în vederea demonstrării existenței acestuia la o bancă din Elveția – denumită Axion Swiss, ci fac doar anumite comentarii cu privire la alte arii de audit, dar fără a face vreo referire la vreun aspect grav care ar conduce la o opinie contrară privind raportările financiare realizate de City.

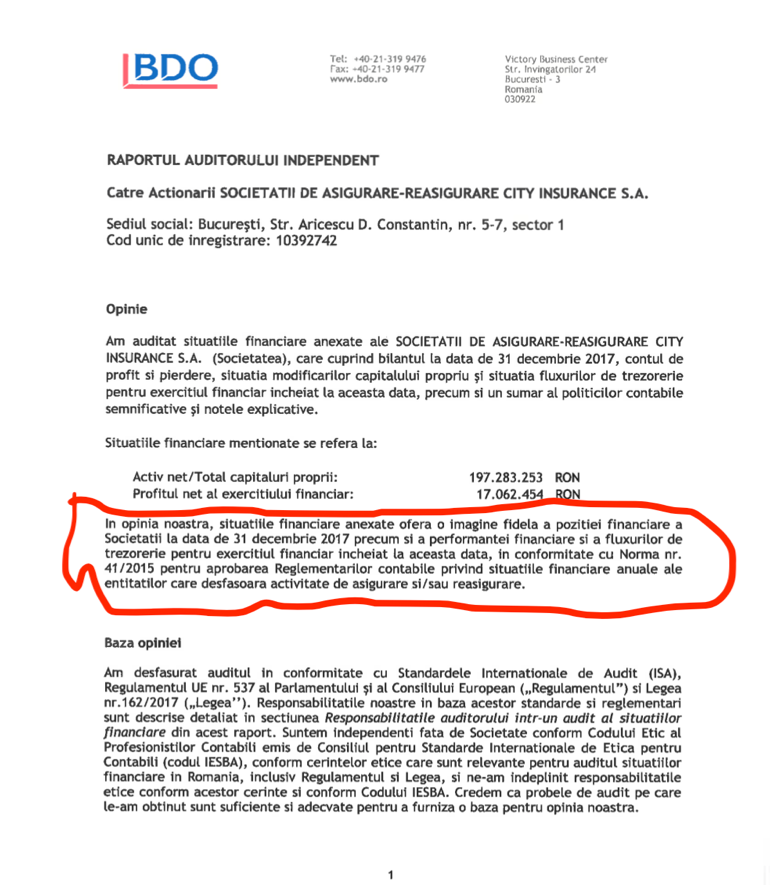

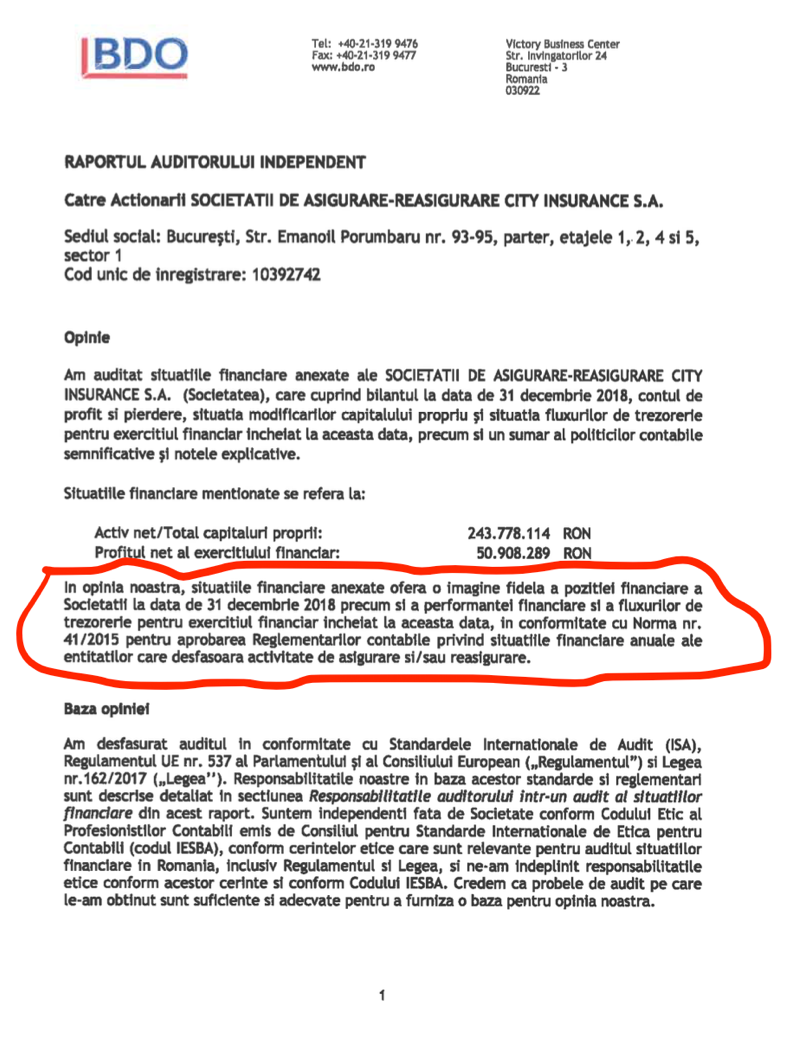

Citez „ În opinia noastră, situațiile financiare anexate oferă o imagine fidelă a poziției financiare a Societății la data de 31 decembrie 2017&2018 precum și a performanței financiare și a fluxurilor de trezorerie pentru exercițiul financiar încheiat la această dată, în conformitate cu Norma nr. 41/2015 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale ale entităților care desfășoară activitate de asigurare și/sau reasigurare.”, iar aceestă formulare, înseamnă, în termeni de audit, OPINIE CURATĂ.

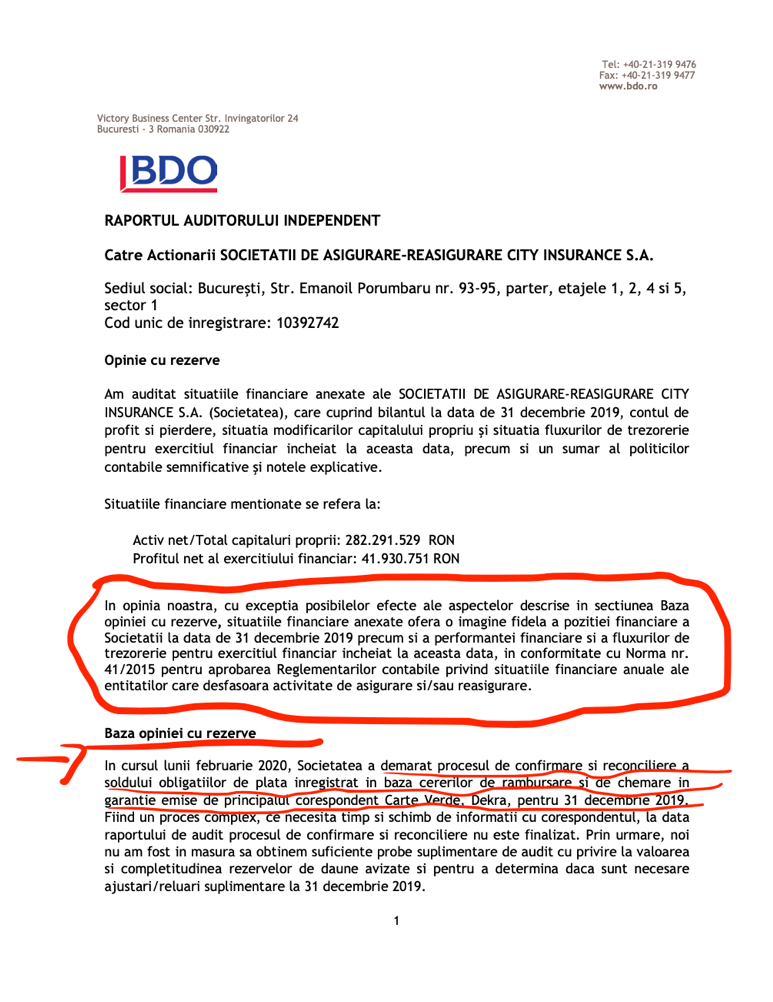

În 2019, opinia auditorilor nu mai este curată ca în 2017&2018, ci are rezerve asupra unor arii precum cele legate de confirmările soldurilor de plăți, care sunt calificate,

dar tot nu prezintă adevăratul aspect grav legat de inexistența CASH-ului și falsificarea documentelor privind existența acestuia.

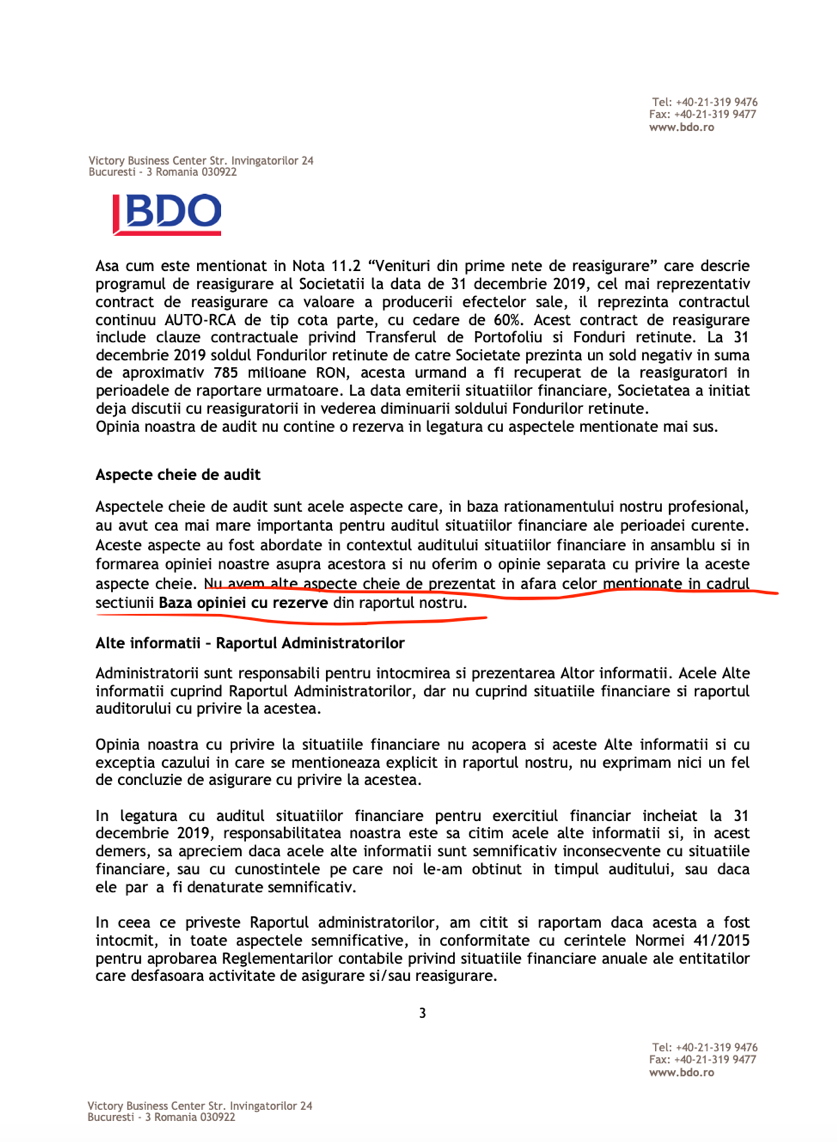

De asemenea, așa cum am spus mai sus, în paragraful ce se referă la KAM – Key Audit Matters (Aspecte Cheie de Audit) în loc să fie menționată latura vizavi de inexistența CASH-ului, dar și a documentației false, nu se specifică decât, citez „ Nu avem alte aspecte cheie de prezentat în afara celor menționate în cadrul secțiunii Baza opiniei cu rezerve din raportul nostru.”, adică cele legate de confirmările de plăți aferente anului 2019.

Reporter Sfin: Tot în sursa citată mai devreme, se vehiculează ideea conform căreia cele 2 companii care au auditat în perioada 2017-2020 City Insurance au fost chemate la ASF pentru lămuriri privind corectitudinea procesului de audit.

Tot aceste surse care habar nu aveau până nu am realizat noi acest interviu că auditorii sunt primii vinovați, spun acum că aceștia și-au retras oficial concluziile, în urma tragerii lor la răspundere, și concluzionează cu faptul că este o „mișcare bună pentru aceștia.”

Vă întreb este posibil acest lucru?

Specialist: Dacă vrei să faci o glumă, da. Deși nu cred că ar râde nimeni.

Bineînteles că nu ne jucăm aici – UITE OPINIA, NU E OPINIA!

Opiniile de audit, remise sub forma unor Rapoarte purtatoare de semnături și ștampile, nu sunt retractabile, reprezintă documente legale care se supun jurisdicției românești atât din punct de vedere financiar, cât și legal.

Reporter Sfin: Deci nu poți să vii după câțiva ani să zici că îți retragi opinia…

Specialist: Bineînteles că NU, altfel tot acest proces ar fi lipsit de scop, sens și logică, dacă oricine poate retracta orice, când își dorește.

Reporter Sfin: În lumina noilor acțiuni ce se prevăd la orizont, să vedem care este sensul în care va merge City Insurance de acum încolo.

{kind=link}