, Liviu Tudor-devalizatorul bancii Unirea, asociatul lui Iacobov si al economatelor lui Nastase- azi Genesis Property (regele imobiliarelor), Dorin Iacob-devoaleaza culisele statului paralel la Realitatea, Catalin Botezatu-specialist in chiloti cu diamante, prezentator media ,,celebru”…Bancorex-operatiune specifica securistilor si politicienilor de duzina pentru care nimeni nu a platit aproape nimic…")

Reporter Sfin: În Monitorul Oficial din data de 07 iunie 2021 a fost publicată DECIZIA privind sancţionarea cu amendă şi retragerea aprobării acordate de Autoritatea de Supraveghere Financiară, (ASF) domnului Szilagyi Renato, în calitate de preşedinte al directoratului Societăţii de Asigurare Reasigurare City Insurance S.A. (SURSA: AICI)

De ce s-a întâmplat acest lucru în opinia dvs. de auditor financiar?

Și care sunt implicațiile acestei decizii la nivel de consumator final – adică cetățean?

Dr. Alexandrescu Daniel: Aș dori ca înainte de a răspunde întrebărilor dvs. să facem o scurtă introspecție vizavi de compania Societatea de Asigurare Reasigurare City Insurance S.A.

Compania City Insurance activează pe piața din România din anul 1998 conform ONRC, având un număr de 416 angajați la sfârșitul anului 2020. (2019: 404 angajați)

Conform celui mai recent Raport anual prezentat de companie pe pagina sa, (SURSA: AICI)

City Insurance este compania de asigurari generale care la nivelul anului 2020 s-a situat pe:

- locul 1 în clasamentul Societăților de Asigurare în funcție de nivelul primelor brute subscrise pentru asigurările generale, cu o cotă de piață de 24,90% ( 2019: 21,82%)

- locul 1 în cadrul clasamentului aferent întregii Piețe de Asigurări (Asigurări Generale și de Viață), cu o cotă de piață de 20,07% ( 2019: 17,34%).

Societatea City Insurance mai deține pe lângă locurile fruntașe de mai sus și o cotă de peste 45% din piața RCA, având peste 3 milioane de clienți în această zonă.

Reporter Sfin: Deci iată că vorbim despre cea mai importantă companie de asigurări din România conform clasamentelor realizate pentru anul 2020.

Specialist: Da, cel puțin la nivel de opțiune al consumatorului final.

Dacă facem o paralelă vizavi de Astra și cota sa totală de piață de NUMAI 9.52%, în momentul anterior falimentului (adică anul 2014), conform studiului de caz intitulat „ASTRA ASIGURĂRI – DE LA LIDER DE PIAȚĂ LA FALIMENT”, întocmit de Autoritatea de Supraveghere Financiară – ASF, (SURSA: AICI – slide 18) versus 24,90% cât are acum City Insurance, ne putem da seama imediat de magnitudinea impactului.

De asemenea, societatea City Insurance deține în prezent peste 45% din piața RCA, iar societățile Astra și Carpatica NU depășeau, împreună, 33% cotă de piață RCA în momentul falimentului.

Reporter Sfin: O cotă totală de piață aproape triplă care, se pare, va zgudui piața asigurărilor…

Ca sa nu mai vorbim de cota de pe piața RCA care se aproprie vertiginos de jumătatea întregului.

Specialist: Dacă ASTRA a făcut BOOM în 2015, CITY INSURANCE va fI următorul BIG BANG de pe piața asigurărilor…

Iar rămășițele vor exploda în capul cetățenilor.

Reporter Sfin: Dar este legală o astfel de cotă de piață de aproape 50% – și aici mă refer la asigurările de tip RCA?

Specialist: Nu. În acest caz, Consiliul Concurenței ar fi trebuit / ar trebui, să se autosesizeze de urgență, deoarece Societatea de Asigurări City Insurance are în prezent o cotă de piață care reprezintă fără doar și poate un mare risc sistemic.

Totodată în calitate de instituție publică care reglementează astfel de acțiuni și societăți, ar fi trebuit, în primul rând, să nu permită să se ajungă în acest punct.

Reporter Sfin: Ca să întelegem mai bine, de ce i s-a retras societății City Insurance aprobarea de către ASF?

Specialist: Autoritatea de Supraveghere Financiară – ASF a retras aprobarea funcționării societății City Insurance deoarece aceasta a raportat încă din anul 2017 disponibilități bănești la o societate bancară din străinătate, iar în aprilie 2021, (iată după 4 ani) ASF a descoperit la un control ca între City Insurance și respectiva bancă menționată NU există niciun tip de raport contractual.

Reporter Sfin: Deci practic pe românește vorbind, uite banul, nu e banul…

Dar despre ce sume vorbim? Având în vedere natura activității și domeniul – asigurări?

Specialist: Conform site-ului firme.info, din anul 2017 și până în anul 2020, (ultimul an de raportare financiară) această societate avea următoarele rezerve de cash, conform situațiilor financiare depuse:

Reporter Sfin: Deci practic la 31.12.2020 aceasta raporta peste 123 milioane EUR – disponibilități bănești dacă înțeleg eu corect conform tabelului expus.

Specialist: Da, așa este.

Dar ceea ce este și mai înspăimântător pentru mediul de afaceri românesc este cum a fost posibil ca o asemenea companie de anvergură (care are obligația în acest caz de a fi auditată de o companie cu o bună reputație în acest sens) să fie AUDITATĂ în toți acești ani de companii prestigioase ca brand – aflate în TOP 6 Companii de Audit din lume, dar care au fost capabile să „omită” acest „detaliu”.

Reporter Sfin: Un detaliu de „doar” 123 milioane EUR…

Un fleac… ne-au ciuruit!

Iar aici mă refer la cetățeni, desigur…

Specialist: Auditul începe aria testelor cu această banală secțiune denumită CASH, în care un intern, sau cel mult un associate (6-12 luni experiență) pregătește scrisorile de confirmare pentru disponibilitățile bănești prezentate de orice companie în balanță, în secțiunea Casa și Conturi la Bănci.

Răspunsul trebuie să parvină auditorului DOAR dintr-o sursă externă (e.g.: banca) în care se confirmă TOATE sumele și conturile bancare prezentate de companie în balanță, sub semnătură, răspunsul fiind trimis în format electronic auditorilor, de pe un e-mail ce conține extensia băncii și în original, prezentând antetul băncii, expeditorul fiind una din sucursalele băncii.

Reporter Sfin: Ce se întâmplă în cazul în care aceste condiții nu sunt îndeplinite?

Specialist: În cazul în care aceste condiții nu sunt îndeplinite, auditul nu va continua și se va emite din start un Raport de Fraudă, dar și motivele necontinuării auditului și se vor anunța mai departe organizațiile statului competente în acest caz.

Reporter Sfin: Cine a auditat societatea City Insurance în perioada 2017-2020?

Specialist: Conform datelor extrase din Rapoartele Anuale prezentate pe site-ul societății, City Insurance a fost auditat de a cincea companie (în anii 2017-2019), respectiv de a șasea companie (în anul 2020) din lume ca și firme de audit, consultanță și contabilitate.

| An | Auditor extern – City Insurance | Rank worldwide |

| 2017 | BDO | Locul V |

| 2018 | BDO | Locul V |

| 2019 | BDO | Locul V |

| 2020 | Grant Thornton | Locul VI |

Reporter Sfin: Iată, deci, cu siguranță, au fost onorarii pe măsura locului din tabel, în schimb, calitatea, se pare că nu s-a ridicat la nivelul cifrelor romane conform clasificării.

Specialist: De fapt, în primul rând, este vorba despre respectarea normelor și procedurilor conform profesiei de auditor financiar, acest aspect fiind atât de ușor de identificat precum am explicat mai sus și ușor de verificat în comparație cu alte teste mai complicate de audit.

Reporter Sfin: Pe lângă retragerea autorizării de funcționare ce alte măsuri au mai fost luate de ASF?

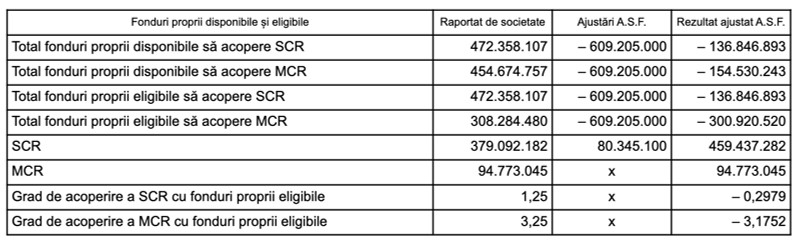

Specialist: A urmat, evident, o ajustare a cifrelor raportate.

Conform tabelului, Cerința de Capital de Solvabilitate (SCR) a trecut de la o sumă pozitivă raportată de societate (peste 472 mln. LEI) la un raport negativ de -136 mln. LEI, după ajustarea întocmită de ASF.

Nici Cerința de Capital Minim (MCR) nu a scăpat neajustată și a ajuns de la peste 454 mln. LEI, conform Societății, la -154 mln. LEI, conform ASF.

Gradele de acoperire a cerințelor de capital de solvabilitate (CSR) și capital minim (MCR) au fost și ele puternic afectate, înregistrându-se pentru fiecare o tranziție procentuală negativă.

Ca un rezumat al celor 2 indicatori de mai sus, societățile au obligația să dețină fonduri proprii, ATENȚIE – ELIGIBILE, pentru a acoperi cerințele privind capitalul minim necesar în cazul solvabilității.

Reporter Sfin: Deci practic raiul a devenit un fel de iad, pentru compania situată pe primul loc în domeniul asigurărilor în România.

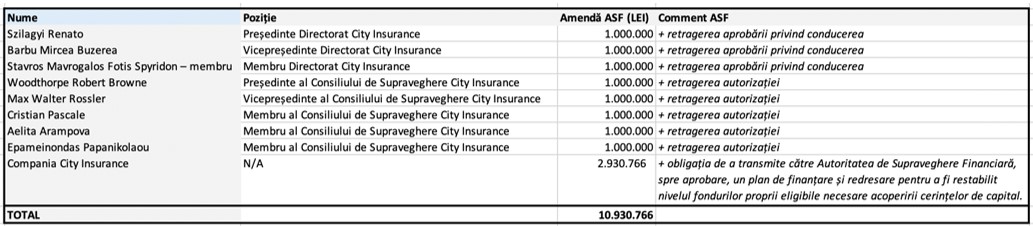

Specialist: Da, iar iadul s-a abătut nu numai asupra companiei ci și asupra celor din management, cei care au creat practic „cadrul” propice acestui cash existent doar pe hârtie, dar și a celor care trebuiau să îl verifice din cadrul companiei.(Consiliul de Supraveghere)

Bilanțul amenzilor date de ASF:

Reporter Sfin: O amendă de aproape 11 mln. LEI.

Mulți ar spune că este, indubitabil, o sumă importantă, dar dacă ne raportăm la cifrele pe care le-am văzut în tabelele prezentate de dvs. mai sus, m-aș hazarda să spun că nu este o sumă chiar atât de mare.

Specialist: Într-adevăr în comparație cu magnitudinea impactului, cuantumul fraudei, această sumă este, să spunem, „un mărunțiș”.

Reporter Sfin: Dar cum s-a ajuns totuși la această descoperire colosală privind cele 123 milioane EUR lipsă?

Având în vedere că auditul nu a sesizat acest aspect, precum ați menționat mai sus.

Specialist: S-a întâmplat exact ca în celebrul caz Wirecard din Germania, doar că de această dată sub tutelă românească.

Pentru cei care nu își mai amintesc – cel mai mare procesator de plăţi din Germania, Wirecard, a raportat ani de zile că deţine 1,8 miliarde EUR în conturi la o bancă din Asia, dar în realitate nu a avut niciodată vreun ban acolo.

Wirecard prezenta în fiecare an o simplă hârtie cu antetul băncii, prin care spunea că deţine acei bani.

După descoperirea fraudei, Wirecard a intrat în faliment, fiind cel mai mare scandal din Germania din ultimele decenii.

Auditul nu a sesizat acest aspect, dar oamenii au făcut-o.

Peste 70% dintre dosarele de dauna câștigate de către petenți prin intermediul SalFin sunt contestate de către City Insurance astfel încât păgubiții RCA să ajungă în instanțele de judecată și în acest mod, să rostogolească datoriile către păgubiți cu încă 2 – 3 ani, menținându-și astfel scopul privind conservarea lichidităților proprii, sau mai precis, a inexistenței acestora, fără a înregistra datorii.

Culminând cu un număr ridicat de procese în instanța pentru neplata daunelor, cu un număr ridicat de reclamații la ASF (2097 de reclamații în perioada Ianuarie – Iulie 2019), întârzieri mari la plata despăgubirilor către service-uri și păgubiți, dar și pentru daunele externe, (având datorii de ordinul zecilor de milioane de euro) nu este de mirare ca ASF a luat decizia întocmirii unor controale.

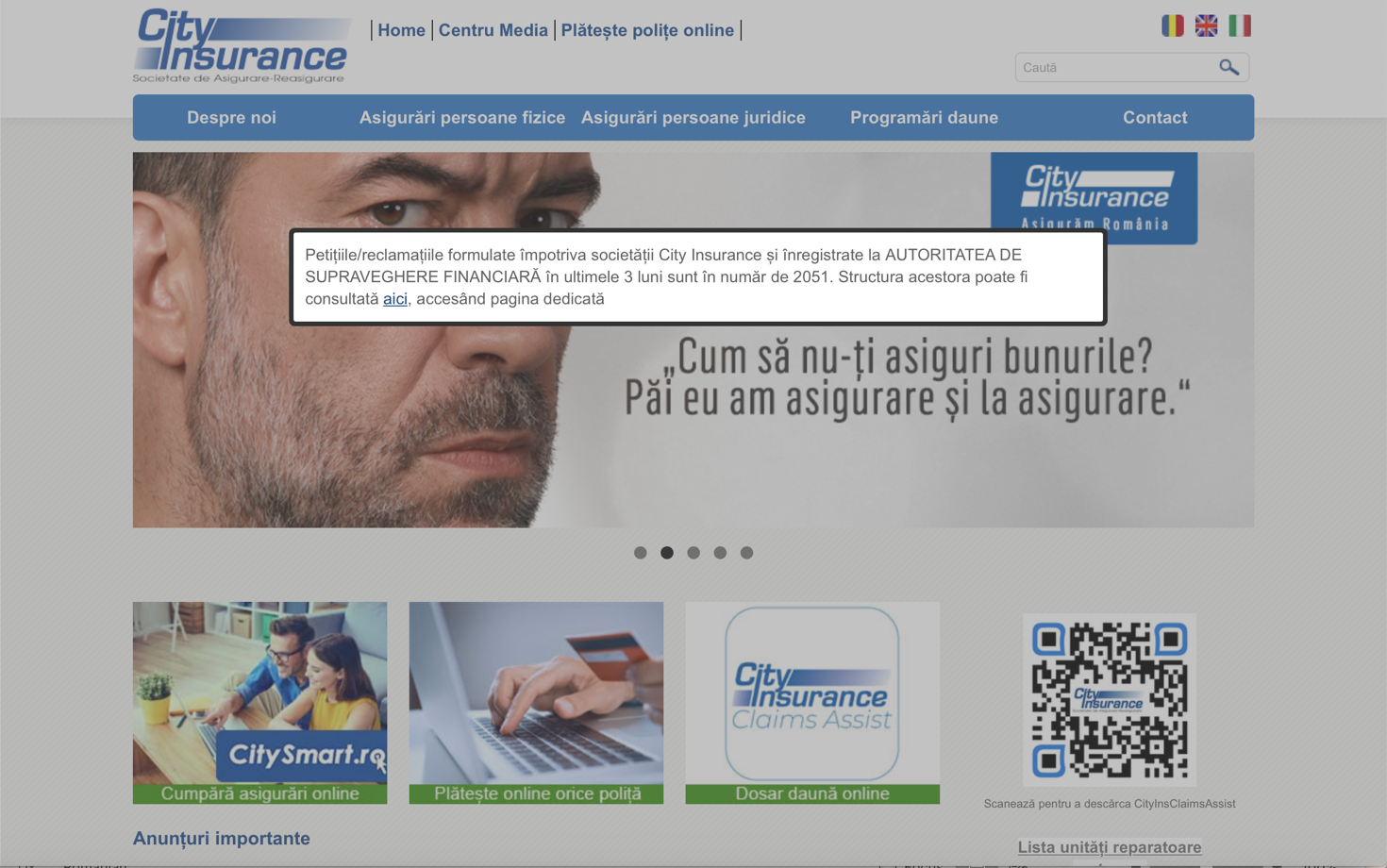

De altfel, City Insurance a fost obligată să publice pe site-ul companiei, un mesaj de la ASF, pentru a preveni cetățenii cu privire la aspectele menționate mai sus.

În mesajul trimis de ASF se specifică că petițiile/reclamațiile din ultimile 3 luni împotriva companiei sunt în număr de 2,051 și oferă un link spre consultarea acestora.

De altfel, nu numai proprii clienți au făcut sesizări, ci și societăți cu activități conexe, precum cele din zona reparațiilor auto – cum ar fi Grupul Autocar, care a înaintat o cerere de faliment către ASF, dar și instanțelor de judecată.

Reporter Sfin: La începutul interviului te întrebam care vor fi consecințele acestei decizii a ASF, dar și posibilul impact.

Specialist: În urma demiterii conducerii companiei, Fondul de Garantare a Asiguraților (FGA) a devenit administratorul temporar al City Insurance S.A.

Reporter Sfin: Ce inseamnă mai exact acest lucru?

Specialist: Este o instituție a statului care va oferi, deocamdată temporar, resursele financiare necesare clienților City Insurance în cazul producerii unor daune aferente asigurărilor pe care le-au încheiat cu această companie.

Reporter Sfin: Mai pe românește, practic polițele încheiate cu această companie vor fi finanțate tot de…cetățeni.

Specialist: Da, cetățenii vor plăti de 2 ori practic – o dată când și-au făcut polița de asigurare la City Insurance; și a doua oară când Fondul de Garantare a Asiguraților își va recupera investiția făcută pentru a acoperi prejudicul creat de companie, iar acest lucru se va realiza evident, prin intermediul taxelor la nivel de cetățean.

În altă ordine de idei, ASF trebuia să deschidă procedura de faliment vizavi de compania City Insurance.

Dar s-a venit cu o soluție de compromis – și anume subscrierea unor acțiuni de către acționarul olandez i3CP HOLDING BV, acestea vizând capitalizarea a 150 milioane EUR, necesare lui City Insurance pentru evitarea deschiderii procedurii de faliment.

ASF ar fi dat ca termen limită data de 6 septembrie 2021 pentru plata contravalorii acestor acțiuni subscrise de i3CP HOLDING BV.

Autoritatea de Supraveghere Financiară (ASF) a anunțat în data de 8 septembrie 2021 că, până la data de 6 septembrie 2021, ora 24:00, în conturile City Insurace nu a fost efectuată nicio plată aferentă contravalorii acțiunilor subscrise de către acționarul minoritar i3CP HOLDING BV, astfel încât nu sunt îndeplinite cerințele privind restabilirea, în termenul de trei luni, a nivelului fondurilor proprii de bază eligibile care acoperă cerința minimă de capital (MCR), conform Deciziei A.S.F. nr. 714/03.06.2021.

ASF spune acum că va analiza situația și va lua deciziile care se impun – adică iminentul faliment.

Reporter Sfin: Ce trebuie să știe persoanele care au în vigoare asigurări la compania City Insurance, în cazul în care ASF va deschide procedura de faliment împotriva acesteia?

Specialist: Cronologic vorbind se vor derula următoarele acțiuni:

- 1. Se emite Decizia Consiliului ASF de a retrage autorizația de funcționare a societății ca urmare a constatării stării de insolvență și promovarea în instanță a cererii de deschidere a procedurii de faliment.

- 2. Din momentul în care Decizia ASF se publică în Monitorul Oficial, Fondul de Garantare a Asiguraților (FGA) poate primi cereri de deschidere de dosare de daună și cereri de plată de despăgubiri.

- 3. Vizavi de contractele clienților City Insurance – acestea rămân valide până la expirare, denunțare din partea titularilor sau denunțare din partea lichidatorului judiciar

- 4. Vizavi de plata daunelor: FGA plătește despăgubirile solicitate și avizate doar după decizia definitivă în instanță privind falimentul societății de asigurări.

În momentul actual urmează ca săptămâna viitoare, cel mai probabil, Consiliul Autorității să discute ridicarea licenței companiei lider de piață și, cel mai probabil, propunerea de faliment. Momentan se lucrează la raportul juridic al FGA, care va fi trimis către ASF până vineri, 10 septembrie 2021.

Reporter Sfin: Deci săptămâna viitoare va fi Big Bang-ul asigurărilor în România…

Specialist: Un Big Bang construit pe o lecție încă proapătă – Astra și Carpatica.

{kind=link}

City Insurance a fost înființata de cumnatul lui Adrian Năstase. Înainte de City Insurance sora lui Adrian Năstase deținea societatea de intermediere asigurări – brokeraj asigurări Milenium. Dădeau tepe la societățile de asigurare ca și societatea de intermediere asigurări ale lui Hrebengiuc – Hrema a caror contracte de inter asigurare cu societățile de asigurare erau negociate de fiul sau Andrei Hrebengiuc dar societățile erau pe alte nume – de exemplu pe numele lui Maftei Hrema. Milenium la fel era pe numele unui tânăr dar se știa ca e societatea lui sora lui Adrian Năstase. În fine trăgeau tepe de zeci de miliarde la fiecare Societate de asigurare existenta pe piața, după care polițiștii și procurorii întocmeau dosare penale la oamenii cinstiți de pe piață care lucrau corect și își achitau politele de asigurare, oameni nevinovați cărora le plasmuiau procurorii și polițiștii dosare penale și ii trimiteau în judecată 13 sau 15 ani aveau grijă sa dureze cercetarea penală pentru ca între timp faptele adevăraților infractori să se prescrie. După 13 sau 15 ani unii nevinovați (cei mai rezistenți și cei fără pata – pentru că în ăștia 13 – 15 ani polițiștii și procurorii le plasmuiau dosar penal după dosar penal, în unele cazuri procurorii șefi exasperați că omul cinstit tot venea cu probe au declarat că exasperați de cinstea unora, le-, au înscenat dosare penale. Și uite așa și-au făcut societăți de asigurare hoții ca Tender, Adamescu, Ion Nicolae (Adamescu a preluat cu șpagă jumătate din fostul Adas care a devenit Astra, Ion Nicolae care a deținut Iteragro (nu cel cu Astra fotbal), Ion Nicolae a preluat cealaltă jumătate din Adas care a devenit Asirom, Carabulea a înființat Carpatica, Ovudiu Tender a preluat Ardaful care avea acționari majoritari SIF – uri,. Ardaf a fost construit, condus cu mare cinste de doamna director general și Președintele Ardaf Steluța Racolta care a fost data la o parte de Ovidiu Tender pentru că a refuzat să deturneze fondurile Ardaf în alte imobiliare ale lui Tender la prețul de 10 ori mai mare decât prețul pieței. Ovidiu Tender după preluarea Ardaf a demis eminenta cenușie și stâlpul cinstit Ardafului pe doamna Steluța Racolta, a adus un hot de la Asirom pe Ovidiu Manstireanu, l-a pus președinte Ardaf să golească Ardaf de capital. Amanta lui Tender pe atunci (acum soție) a strâns toți directorii Ardaf și i-a îndemnat,, furați cât puteți dar împărțiți cu mine ”

Istoria asigurarilor din Romania,, Adevărata Istorie,, v-a fi publicata

City Insurance a fost înființata de cumnatul lui Adrian Năstase. Înainte de City Insurance sora lui Adrian Năstase deținea societatea de intermediere asigurări – brokeraj asigurări Milenium. Dădeau tepe la societățile de asigurare ca și societatea de intermediere asigurări ale lui Hrebengiuc – Hrema a caror contracte de intermediere asigurari cu societățile de asigurare erau negociate de fiul sau Andrei Hrebengiuc dar societățile erau pe alte nume – de exemplu pe numele lui Maftei Hrema. Milenium la fel era pe numele unui tânăr dar se știa ca e societatea lui sora lui Adrian Năstase. În fine trăgeau tepe de zeci de miliarde la fiecare Societate de asigurare existenta pe piața, după care polițiștii și procurorii întocmeau dosare penale la oamenii cinstiți de pe piață care lucrau corect și își achitau politele de asigurare, oameni nevinovați cărora le plasmuiau procurorii și polițiștii dosare penale și ii trimiteau în judecată 13 sau 15 ani aveau grijă sa dureze cercetarea penală pentru ca între timp faptele adevăraților infractori să se prescrie. După 13 sau 15 ani unii nevinovați (cei mai rezistenți și cei fără pata – pentru că în ăștia 13 – 15 ani polițiștii și procurorii le plasmuiau dosar penal după dosar penal, în unele cazuri procurorii șefi exasperați că omul cinstit tot venea cu probe au declarat că exasperați de cinstea unora, le-, au înscenat dosare penale) . Și uite așa au preluat sau înființat făcut societăți de asigurare hoții ca Tender, Adamescu, Ion Nicolae ((Adamescu a preluat cu șpagă jumătate din fostul Adas care a devenit Astra, Ion Nicolae care a deținut Iteragro (nu cel cu Astra fotbal), Ion Nicolae a preluat cealaltă jumătate din Adas care a devenit Asirom, Carabulea a înființat Carpatica, Ovidiu Tender a preluat devenind acționar majoritar împreună cu societăți de ale sale – Ardaful care avea acționari majoritari SIF – uri,. Ardaf a fost construit, condus cu mare cinste de doamna director general și Președintele Ardaf Steluța Racolta care a fost data la o parte de Ovidiu Tender pentru că a refuzat să deturneze fondurile Ardaf în imobiliare ale lui Tender la prețul de 10 ori mai mare decât prețul pieței. Ovidiu Tender după preluarea Ardaf a demis eminenta cenușie și stâlpul cinstit al Ardafului pe doamna Steluța Racolta, a adus un hot de la Asirom pe Ovidiu Manstireanu, l-a pus președinte la Ardaf cu scopul de a goli societatea de asigurare Ardaf de capital. Amanta lui Tender pe atunci (acum soție) a strâns toți directorii Ardaf și i-a îndemnat,, furați cât puteți dar împărțiți cu mine ”

Istoria asigurarilor din Romania,, Adevărata Istorie v-a fi pu