, Liviu Tudor-devalizatorul bancii Unirea, asociatul lui Iacobov si al economatelor lui Nastase- azi Genesis Property (regele imobiliarelor), Dorin Iacob-devoaleaza culisele statului paralel la Realitatea, Catalin Botezatu-specialist in chiloti cu diamante, prezentator media ,,celebru”…Bancorex-operatiune specifica securistilor si politicienilor de duzina pentru care nimeni nu a platit aproape nimic…")

Reporter Sfin: Grupul NEPI Rockcastle joacă counter-strike cu piața imobiliară din România și lovește din nou.

Pilonul vizat de această dată: Piața Rezidențială.

După ce a făcut slalom printre mall-urile din România, afișând un monopol cu ajutorul a celor 43 de companii din cadrul Grupului – dintre care cele mai multe dețin și administrează mall-uri și alte tipuri de spații comerciale de același tip, NEPI dă lovitura anul trecut când vinde 4 dintre „bijuteriile” sale: (enumerate mai jos în ordine valorică)

- Floreasca Business Park SRL, (evaluată la 105,1 milioane EUR)

- Timișoara City Business Center One SRL, (evaluat la 94,2 milioane EUR)

- Lakeview Office Building SRL (evaluat la 69,1 milioane EUR ) și

- Aviatorilor 8 Office Building SRL – anterior având denumirea de Victoriei Office. (evaluat la 40,8 milioane EUR)

către AFI Europe România (compania care a dezvoltat și gestionează AFI Cotroceni, cel mai mare mall din România), într-o tranzacție de peste 300 milioane EUR.

Dar să vedem de ce am spus bijuterii în ghilimele…

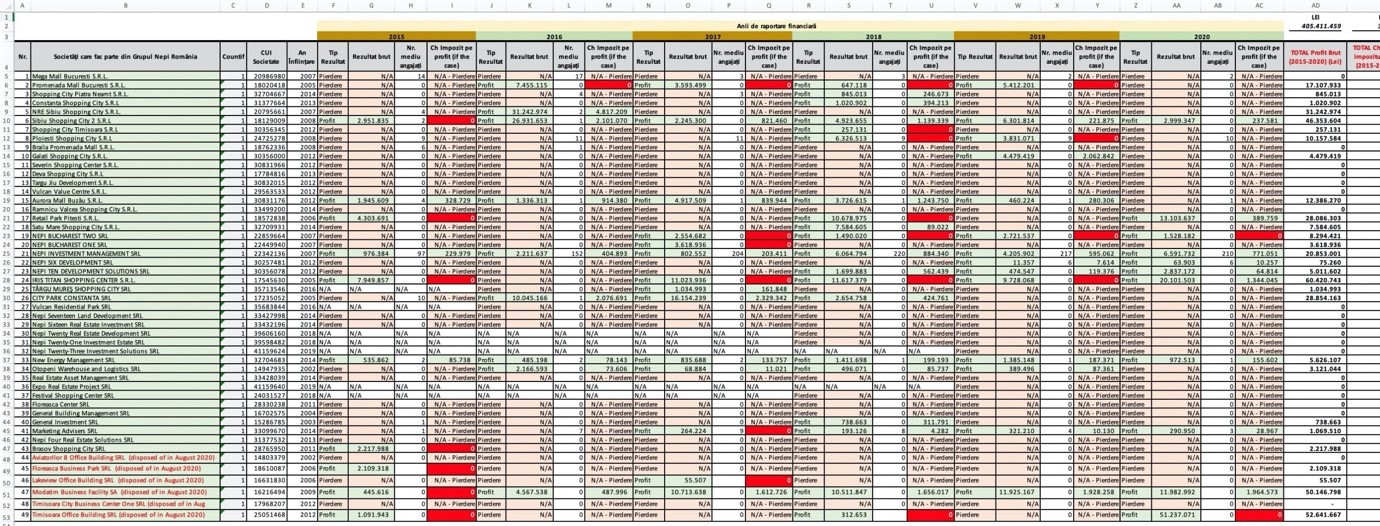

Specialist: „Bijuteriile” vândute au iz a „tinichele” dacă ne uităm pe cifrele raportate în ultimii 5 ani (2015-2020) de aceste companii, precum se poate vedea și în tabelul realizat de mine mai jos pe baza datelor publice disponibile pe site-ul Ministerului de Finanțe:

Aceste proiecte după cum se poate vedea și în tabel, au fost pe pierdere aproape tot timpul, cu excepția a 2 companii în 2 ani – ce au realizat în total un profit destul de modest – aprox. 2.2 milioane LEI, o sumă derizorie având în vedere obiectul și natura activității acestor SRL-uri.

Nici veniturile acestor companii nu excelează, cele patru proprietăți înregistrând anual în registrele NEPI un venit din chirii de DOAR 24,1 milioane EUR, acest lucru însemnând că amortizarea investiției făcută de cei de la AFI Europe se va realiza în cel puțin (asta dacă putem spune „puțin”) 12,5 ani – iar acest lucru se va întâmpla dacă nu luăm în considerare criza economică ce s-a abătut – care are valențe puternice asupra acestui sector, inflația, precum și mediul concurențial ce poate schimba uneori drastic direcția.

Reporter Sfin: Deci practic portofoliul acesta de investiții marca NEPI Rockcastle nu este chiar un „castle” (traducere: castel), ci mai degrabă o fermă…

Specialist: Supraevaluată aș spune eu, având în vedere cifrele raportate, ce fac un contrast destul de mare cu imaginea prezentată pe site-ul companiei – „Cel mai mare investitor și dezvoltator de centre comerciale din regiunea CEE”, cu un portofoliu de 5.8 miliarde de EUR, prezent în 9 țări din Europa.

Reporter Sfin: Dacă totul este așa „roz” în paradisul NEPI conform datelor de pe site-ul acestora, de ce ți-ai vinde cele mai importante active din portofoliu în anul 2020? Care este logica din spate?

Specialist: Decizia de a vinde portofoliul de birouri către AFI Europe într-o tranzacţie de peste 300 mil. EUR a fost una bună, deoarece grupul NEPI avea nevoie de cash într-o perioadă în care lichiditatea era importantă, (pe timp de criză) plus că devalorizarea și mai mare a activelor aflate deja pe pierderi colosale, a fost stopată.

Reporter Sfin: La ce v-ați referit când ați spus „supraevaluată”?

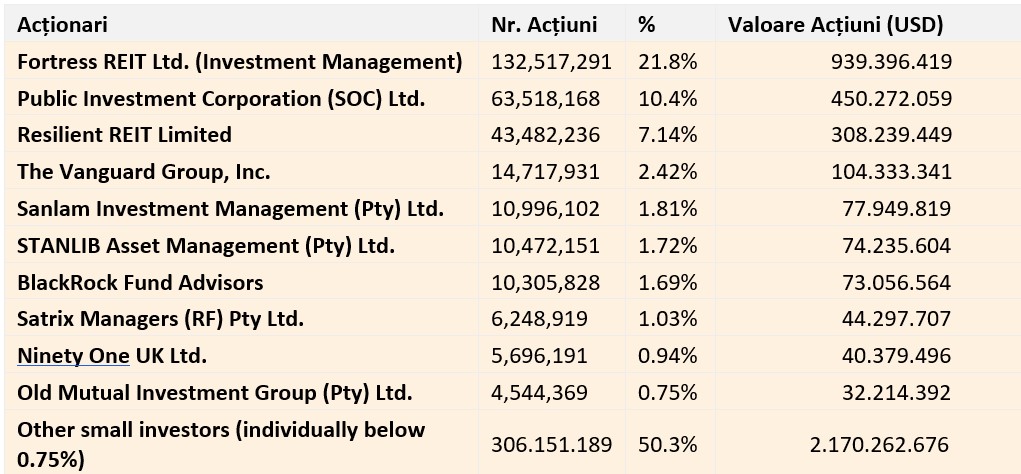

Specialist: Dacă analizăm Grupul NEPI Rockcastle din punct de vedere al acționariatului, situația stă în felul următor:

Dacă ne uităm la structura acționariatului, din acesta fac parte în principal fonduri de investiții în real estate.

Destul de „convenabil” să ai ajutorul fondurilor de investiții din țările unde îti desfășori activitatea, dar și de relațiile membrilor din bord (foști alumni ai marilor companii de consultanță financiară și de management din lume, bancheri sau conducători ai unor companii locale de real estate), deși în practică nu mulți au acest „noroc”, să spunem.

De asemenea, aportul investitorilor mici (sub 0.75%) este unul foarte ridicat – 50.3% din totalul acțiunilor și o valoare, ATENȚIE de 2,170,262,676 USD.

Bineînțeles ca dacă ne referim la aportul individual al acestor investitori, acesta nu este unul semnificativ, dar privind din punct de vedere agregat, lucrurile se schimbă, iar acesta devine unul semnificativ, chiar mai mare decât a celorlalți 10 acționari prezentați mai sus.

Dar deciziile se iau de către primii 10 acționari din tabelul de mai sus, care au individual cel mai mare număr de participații și care „influențează” decisiv restul acționarilor FĂRĂ drept de vot datorită procentului nesemnificativ de participații, la nivel individual.

În funcție de deciziile emise, acționariatul care „influențează” poate sau nu să părăsească „corabia” în timp util astfel încât să se salveze, exact cum s-a întâmplat și cu CEO-ul & CFO-ul companiei care și-au anunțat plecarea anul acesta, în schimb micii investitori nu au această „șansă”.

Ei se vor trezi doar cu un portofoliu de acțiuni supraevaluat de către MANAGEMENT, pe care nu îl vor putea vinde pentru a-și recupera nici măcar investiția inițială, finalizând acționariatul lor cu un rezultat negativ – pierdere.

Grupul Nepi a avut pierderi cumulate în anul 2020, din banii investitorilor, de peste 420 milioane lei, doar în România.

Reprezintă exact situația clasică când CEO-ul/CFO-ul cumpără acțiuni / active supraevaluate, aceștia se umplu de bani și brusc intervine „nevoia” de ceva personal, iar micii investitori, care nu au nimic garantat, pierd totul.

Reporter Sfin: Deci Grupul NEPI pierde sute de milioane de lei anual, dar continuă să funcționeze în România, unde statul nu ia nici un ban.

Specialist: Da, grupul NEPI România deține mall-uri și spații de retail evaluate la suma de 2 miliarde EUR, dar evită să plătească taxe statului român – asta dacă ne referim la puținele cazuri unde nu înregistrează pierderi, ci profit.

Grupul nu face profit și înregistrează, anual, pierderi de sute de milioane de lei.

Exact ce spuneam în interviurile trecute vizavi de rețeta succesului pe „pierdere” – sau mai bine spus, cum construim un business de succes fiind pe „pierdere”.

Firmele din grupul NEPI nu plătesc aproape deloc impozit pe profit în România, în ciuda zecilor de mall-uri și spații comerciale pe care le administrează.

În cazul în care pierderile extraordinar de mari, realizate în fiecare an, nu sunt acoperite cumva, firmele ar trebui să intre în faliment.

Totuși, acesta nu este și cazul NEPI, care a găsit o sursă de finanțare, cel mai probabil, prin împrumuturi ce nu trebuiesc returnate – din banii acționarilor mici de care vorbeam mai sus – cei fără drept de decizie datorită procentului nesemnificativ de participații, la nivel individual (sub 0.75%), dar cu o valoare agregată de peste 50% – de aprox. 2,170,262,676 USD.

Reporter Sfin: Pe ce vă bazați când spuneți că Grupul Nepi România înregistrează pierderi colosale și nu plătește aproape deloc impozit la stat?

Specialist: În acest sens am realizat o analiză financiară a tuturor companiilor din cadrul Grupului NEPI România, în perioada 2015-2020 (ultimii 5 ani de raportare financiară disponibili pe site-ul Ministerului de Finanțe – www.mfinante.gov.ro), precum se poate observa în tabele de mai jos:

Reporter Sfin: Un aspect care iese în evidență este reprezentat de celulele cu 0 colorate de dvs. în roșu. Ce reprezintă acestea?

Specialist: Celulele cu 0 în roșu reprezintă anii în care, după cum se poate vedea, companiile înregistrează suma Profitului Brut egală cu suma Profitului Net.

Reporter Sfin: Deci practic acestea au profit, dar nu înregistrează nicio cheltuială cu Impozitul pe Profit?

Specialist: Exact.

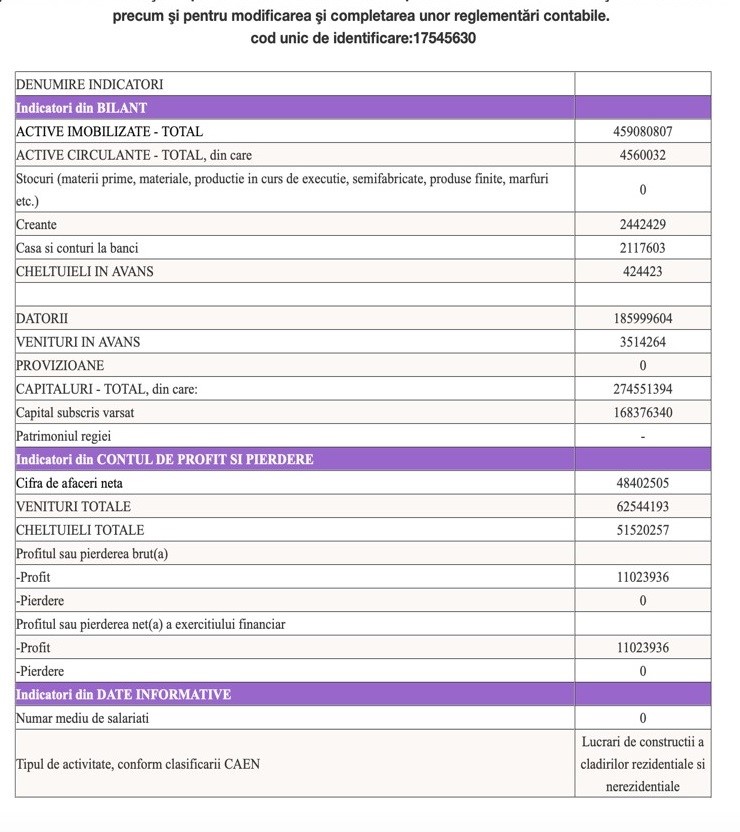

Voi da un exemplu aici, după cum putem observa pentru compania IRIS TITAN SHOPPING CENTERS SRL, CUI 17545630, în anul 2017, aceasta a înregistrat:

- Profitul Brut = 11,023,936 lei,

- Profitul Net = 11,023,936 lei.

Acesta fiind cazul tuturor celulelor cu 0 colorate în roșu.

Reporter Sfin: Deci practic conform tabelului, 90% din companii în ultimii 5 ani înregistrează pierderi, având majoritatea 0 angajați, iar restul de 10% realizează profit brut, dar pentru care nu înregistrează nicio cheltuială cu impozitul pe profit.

Reporter Sfin: Deci practic conform tabelului, 90% din companii în ultimii 5 ani înregistrează pierderi, având majoritatea 0 angajați, iar restul de 10% realizează profit brut, dar pentru care nu înregistrează nicio cheltuială cu impozitul pe profit.

Putem să ne facem o idee măcar despre care ar fi fost suma de plată în cazul în care aceste companii ar fi înregistrat o astfel de cheltuială? (cu impozitul pe profit)

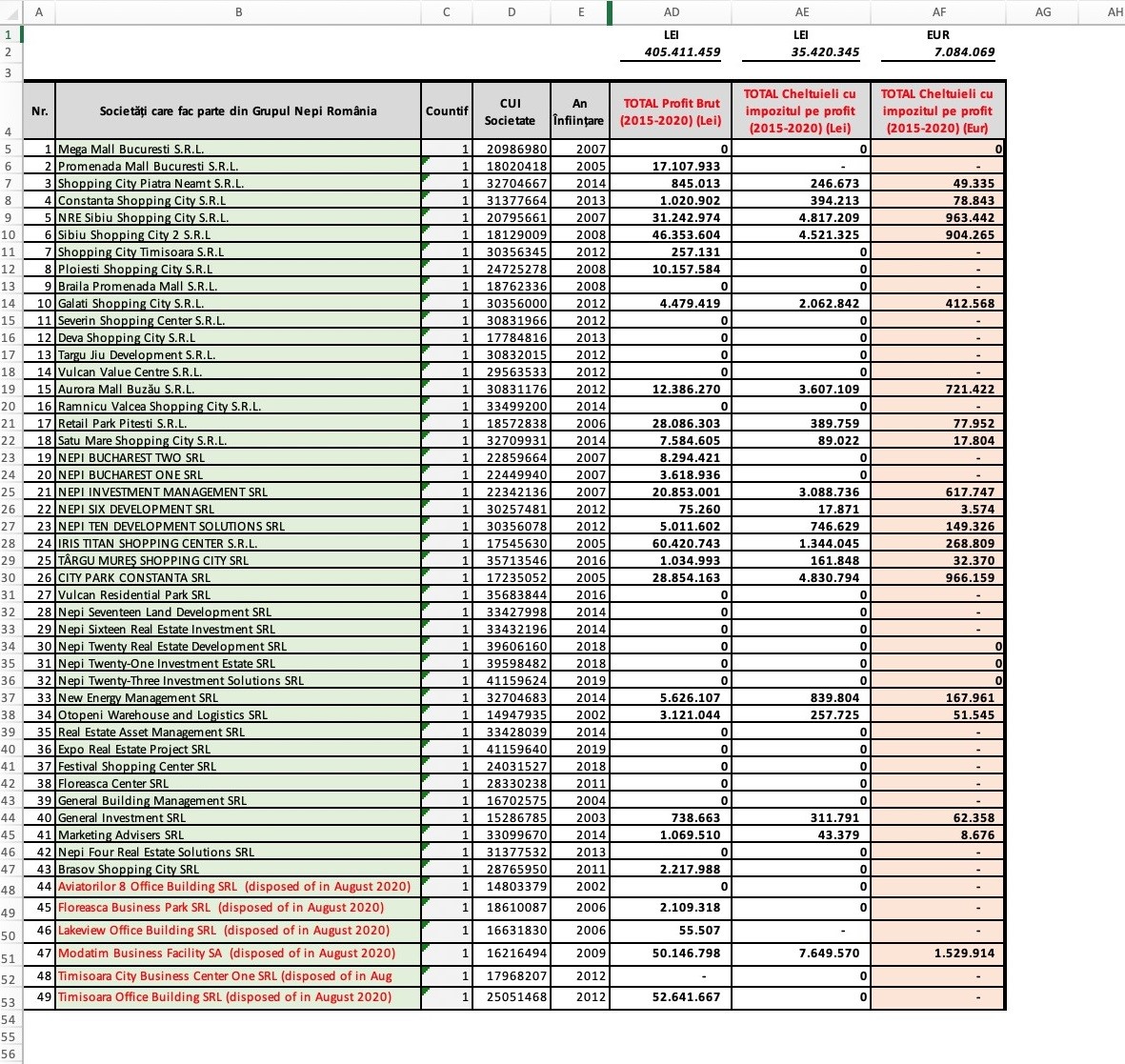

Specialist: Ca să ne facem o părere din punct de vedere monetar: (având în vedere datele colectate de mine conform conturilor de profit si pierdere vs. cota de impozitare unică )

Total Profit Brut (conform datelor raportate) = 405.411.459 LEI ( 81.082.292 EUR )

Total Impozit Profit (conform datelor raportate) = 35.420.345 LEI ( 7.084.069 EUR )

Total Impozit Profit (dacă s-ar fi folosit cota unică de impozitare de 16% – aprox., având în vedere că în calculul impozitului pe profit mai intră și alte elemente precum am arătat mai sus)= 64.865.833 LEI ( 12.973.167 EUR )

Diferență Impozit pe Profit (Raportat vs. Cota Unică) = 29.445.489 LEI ( 5.889.098 EUR )

Reporter Sfin: Deci doar din impozitul pe profit s-a făcut o „economie” de 6 mln. EUR (aprox. 30 mln. LEI) de către Grupul Nepi România în ultimii 5 ani.

Bani care ar fi putut să ajungă la bugetul de stat și astfel să diminueze „povara” cetățeanului prin diminuarea, de ce nu, a taxelor.

Evident acesta poate fi, se pare, în România, doar un scenariu de film…

Reporter Sfin: Având în vedere cele 150 mln. EUR declarate recent de Grupul Nepi într-un comunicat de presă – ca și încăsări generate la aparatul de stat în ultimii 5 ani și analiza realizată de dvs., în care impozitul pe profit reprezintă doar aprox. 7 mln. EUR se pare că mai este cale lungă până când aceste sume vor reprezenta și realitatea…

Specialist: Desigur, mai sunt și alte taxe precum impozitul pe dividende, contribuțiile sociale obligatorii, etc. dar este clar din punct de vedere aproximativ că nu putem ajunge la astfel de sume, în niciun caz, și mai ales cu 0 angajați în majoritatea companiilor.

Reporter Sfin: Revenind la situația „bijuteriilor” vândute de către NEPI anul trecut, iată că dacă analizăm la rece și în contextul supraevaluării menționat de dvs. se pare, că cel puțin pentru AFI Europe România, această achiziție NU este neapărat una extrem de bună – având în vedere pierderile colosale ale acestor companii după cum am văzut în situația expusă de dvs., nivelul de amortizare a investiției – care lasă de dorit conform valorii anterioare crizei a indicatorului de rentabilitate/eficiență ROI (Return on Investment) de care ați menționat, necesitând probabil, ca și în anii în care a fost sub „tutela” NEPI o „susținere” masivă din punct de vedere al Grupului – AFI de această dată, sub forma aportului acționarilor săi.

Și teoretic după ce te „frigi”, sufli și în iaurt…

Dar iată că piața imobiliară din România nu se învață minte, iar anul acesta NEPI întră cu surle și trâmbițe pe piața rezidențială din România – construind locuințe lângă Vulcan Value Centre.

Un complex cu 256 de apartamente ce va finalizat în anul 2023.

Specialist: Folosind probabil aceeași „rețetă de succes” ca și în cazul celorlalte investiții efectuate până acum…

„Know-how”-ul există, cel puțin pe partea de pierderi și supraevaluare…

Reporter Sfin: Să vedem cine se va „bucura” de aceste „bijuterii” de această dată…

{kind=link}

Buna,

Din punctul meu de vedere si la nivelul meu de intelegere, vina este a statului, nu este in stare sa legifereze adecvat.

In acelasi timp acest tip de activitati cu siguranta au loby puternic in parlament, ca d-aia suntem unde suntem ca tara…

Suntem o tara de mana a 3-a, doar de facut bani multi si cam atat.

Din pacate…