Înainte de a efectua o analiză tehnică asupra leului românesc, este benefic să analizăm lista evoluțiilor generale din economia românească în ultimii ani, ceea ce ne poate ajuta să înțelegem mai bine contextul în care se află moneda românească astăzi.

Potrivit diverselor date publicate de Institutul Național de Statistică, precum și de Fondul Monetar Internațional[1] (FMI) între 2016 și 2018, salariile din sectorul public românesc au crescut anual cu peste 20%. De asemenea, salariile din sectorul privat au crescut cu câteva zeci de procente ca urmare a scăderii șomajului în România. În aceeași perioadă, cota TVA-ului a scăzut de la 24% la 19%, ceea ce a avut un efect negativ asupra veniturilor statului, la care au contribuit cheltuielile cu pensiile, care, potrivit FMI, au crescut de la 51 la 68 de miliarde lei între 2016 și 2019 (previziuni) și cheltuielile cu alte tipuri de beneficii sociale[2]. Creșterile salariale au avut un impact clar asupra creșterii consumului, ceea ce, la rândul său, a dus la creșterea semnificativă a PIB-ului.

În 2017, România a fost campioana UE în ceea ce privește creșterea PIB-ului, care a înregistrat o creștere de 7%. Ritmul rapid a alarmat FMI, care a avertizat România asupra unei potențiale supraîncălziri a economiei, care începe încet încet să fie vizibilă. În anul 2017, inflația a fost de aproximativ 3,4% un nivel mediu pe care FMI se așteaptă ca România să îl mențină în perioada 2018 – 2023. Cu toate acestea, nu creșterile prețurilor sunt astăzi considerate cele mai mari amenințări la adresa economiei românești, ci mai degrabă imprevizibilitatea și instabilitatea legislativă.

În decembrie 2018, când guvernul român a decis să introducă un set de măsuri fiscale care au lovit puternic sectoarele bancar, telecomunicații și energie, piața de capital românească a suferit o lovitură puternică, la fel și moneda locală. În timp ce indicii Bursei de Valori București s-au recuperat în primele 4 luni ale anului 2019, moneda continuă să scadă și nu există semne de oprire, deoarece tendința descendentă a început deja în primele luni ale anului 2018, când am început să vedem o depreciere stabilă a RON în raport cu USD.

Un alt semnal de alarmă în ceea ce privește România este faptul că în ultimii ani cererea consumatorilor a fost satisfăcută de importuri mari. Datele FMI arată că, la începutul anului 2018, salariile din România s-au mărit cu aproximativ 20%[3] în comparație cu capacitatea de producție a economiei locale. Aceasta înseamnă că majorările salariale despre care am vorbit la început nu au fost legate de productivitate, situație care a condus economia românească în incapacitatea de a-și satisface nevoile de consum sau de investiții iar țara depinde în mare măsură de importuri. Acest lucru, asociat cu creșterea salariilor și a consumului, indică faptul că creșterea economică a României nu poate fi susținută pe termen mediu și ne putem aștepta la alte efecte negative asupra economiei și, de asemenea, asupra monedei locale.

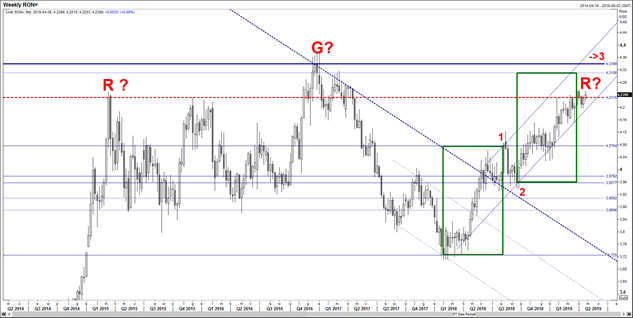

Analiză tehnică USD-RON

De la începutul anului 2018, s-a observat o depreciere stabilă a RON în raport cu USD. De la nivelul de 3.7250, dolarul a depășit deja bariera de 4.0000 la mijlocul anului 2018. În prezent, este testat nivelul de 4.230.000, ceea ce este legat de tendința descendentă a formațiunii de tip “head and shoulders” care s-a răspândit în piață începând cu 2015.

Dacă nivelul de 4.2300 nu este depășit definitiv în viitorul apropiat sau este doar puțin afectat, șansa de depreciere a dolarului va crește. Cererea ar putea apoi să lupte pentru negarea tendinței actuale de creștere și să aducă cotațiile în zona de suport la prețul de 4.0800 pe parcursul următoarelor câteva săptămâni.

Până atunci, ținta superioară este nivelul de 4.310, rezultând din ecuația undelor succesive de creștere, cu perspectiva unui atac al maximului local de la începutul anilor 2016 și 2017, care se situa la nivelul prețului de 4.3400.

Sursa: Aforti Exchange

***

Conținutul prezentat în acest comentariu special este opinia proprie a autorului și nu constituie recomandări de investiții. Autorul nu este responsabil pentru deciziile de investiții luate în baza acestor informații, nici pentru daunele suferite ca urmare a deciziilor de investiții.

***

AFORTI este un grup financiar dinamic în continuă dezvoltare iar scopul său este definirea unor noi standarde de servicii complexe oferite clienților în domeniul financiar personal și a managementului financiar al companiilor. Grupul polonez, administrat de Klaudiusz Sytek, are în componența sa: Aforti Finance – o companie care oferă servicii de împrumut nebancare pentru microîntreprinderi și întreprinderi mici și mijlocii, Aforti Collections – o companie specializată în gestionarea creanțelor și procesul de recuperare a datoriilor, Aforti Factor ce oferă servicii de factoring și Aforti Exchange – o platformă online de schimb valutar. Aforti Holding, deținută de AFORTI, este listată pe piața NewConnect a Bursei din Varșovia din august 2011. Mai multe informații despre Aforti Group la: www.aforti.pl.

[1] Sursa: https://www.imf.org/~/media/Files/Publications/CR/2018/cr18148.ashx, p. 24

[2] Sursa: https://www.imf.org/~/media/Files/Publications/CR/2018/cr18148.ashx, p.39

[3] Sursa: https://www.imf.org/~/media/Files/Publications/CR/2018/cr18148.ashx, p. 24

{kind=link}