, Liviu Tudor-devalizatorul bancii Unirea, asociatul lui Iacobov si al economatelor lui Nastase- azi Genesis Property (regele imobiliarelor), Dorin Iacob-devoaleaza culisele statului paralel la Realitatea, Catalin Botezatu-specialist in chiloti cu diamante, prezentator media ,,celebru”…Bancorex-operatiune specifica securistilor si politicienilor de duzina pentru care nimeni nu a platit aproape nimic…")

Retrospectiva 2020:

- Am devenit lider de piață absolut în materie de conținut de prețuri de transfer și DAC6 în România. Peste 30.000 de persoane au vizitat pagina noastră web în 2020. Vă suntem recunoscători tuturor celor care ne-ați ales ca sursă de informare și vă mulțumim pentru încredere și devotament.

- Inspecțiile fiscale de prețuri de transfer nu au stagnat în pandemie ci dimpotrivă, au fost mai agresive decât în anii anteriori. Sunt de apreciat eforturile conducerii ANAF de a menține funcțională activitatea de inspecție fiscală chiar dacă aceste eforturi au condus așa cum am văzut la multe situații dificile și chiar dispute cu echipele de inspecție fiscală.

- Unul dintre articolele noastre preluate pe Hotnews a avut o audiență de 30.000 de vizitatori. Acest articol a fost de altfel foarte apreciat în toate mediile și probabil că este de foarte mare ajutor pentru cei care vor să evite să declanșeze involuntar o inspecție fiscală.

- Am avut un număr record de inspecții fiscale de prețuri de transfer desfășurate în paralel și la care a trebuit să ne asistăm clienții. Am reușit chiar o adevărată performanță și am întors o echipă de inspecție fiscală din drumul său de a imputa aproximativ 1.000.000 RON de plată unui client.

- Am fost implicați într-un număr semnificativ de mandate cu un grad de complexitate ridicat. Am avut câteva mandate interesante de structurare fiscală în domeniul prețurilor de transfer pentru companii din industria IT și am fost de asemenea implicați într-un mandat de due diligence de prețuri de transfer în cadrul unei tranzacții privind o companie din industria de real estate.

- CFO Conference organizat de Business Mark în 10 octombrie, Management of DAC6 issues organizat de AHK în 15 octombrie, Tax&Finance Forum organizat de Business Mark în 28 octombrie și Managementul conformării DAC6 organizat de Amcham în 19 noiembrie au fost evenimentele anului 2020 în care am discutat despre ce au de făcut companiile pentru a se conforma la prevederile Directivei UE 822/2018 ”DAC6” și despre factorii de risc care pot declanșa o inspecție fiscală sau pot genera probleme pe parcursul unei inspecții.

- Pentru anul 2021 ne-am propus să rămânem în continuare o referință pentru toți clienții care doresc să aibă certitudine pe parcursul inspecției fiscale. De asemenea ne-am propus să dezvoltăm și o nouă divizie de servicii de digitalizare a departamentelor de marketing, vânzări și financiar inclusiv pentru companii de consultanță financiar-contabilă.

Performante ANAF:

Introducere

După impactul puternic pe care criza sanitară l-a avut asupra economiei din România și după finalizarea procesului de restructurare a ANAF, în ultimul trimestru al anului 2020, activitatea de inspectie fiscala a instituției a fost resimțită accentuat de către contribuabilii din România.

Anterior, la finalul lunii iulie a anului 2020, Guvernul României a publicat Planul de Acțiuni pentru perioada 2020 – 2021, document care își propunea stabilirea unor politici de răspuns din partea instituțiilor publice asupra provocărilor economice actuale.

Aceste politici puse în responsabilitatea ANAF prevesteau o posibilă intensificare a acțiunilor de control asupra contribuabililor români, măsuri care – prin prisma Raportului de performanță ANAF pentru anul 2019 și cel al semestrului 1 al anului 2020, dar și a conducerii actuale – erau deja mai aspre decât în anii precedenți.

Astfel, mai ales în contextul noilor măsuri de combatere a evaziunii fiscale, soluțiile pregătite pentru combaterea efectelor negative asupra bugetului promit a avea un impact puternic asupra contribuabililor români care desfășoară tranzacții cu părțile afiliate.

Intensificarea activităților de inspectie fiscala în anul 2021

Buletinul statistic al ANAF pentru trimestrul I al anului 2020 arată că activitatea de inspectie fiscala, precum și valoarea amenzilor aplicate, au fost în creștere față de aceeași perioadă a anului trecut, cu o valoare a obligațiilor fiscale suplimentare stabilite de peste 1 miliard RON.

Un important factor care a dus la această creștere este conducerea sub care s-a aflat instituția în această perioadă. În iunie 2019, prin decizia premierului Viorica Dăncilă, Mirela Călugăreanu a fost numită președinte al ANAF.

Aceasta a mai ocupat în trecut această funcție în perioada iulie 2017 – martie 2018, perioada fiind marcată de o puternică intensificare a inspectiilor fiscale în zona prețurilor de transfer.

Activitatea de inspectie fiscala din zona prețurilor de transfer

În acest context de intensificare a inspecțiilor fiscale și a unei conduceri motivate, Planul de Acțiuni pune un accent puternic pe sfera prețurilor de transfer, stabilind ca indicatori de realizare a acțiunilor propuse pentru perioada următoare:

(i) numărul de contribuabili cu risc din aria prețurilor de transfer;

(ii) numărul inspecțiilor fiscale cu tematica prețurilor de transfer; sau

(iii) chiar sume suplimentare stabilite în urma acestor acțiuni.

Deși această tendință se poate observa și în anii 2019 și 2020, contribuabilii care desfășoară tranzacții cu părțile afiliate au potențialul să devină cu precădere ținta autorităților în perioada următoare.

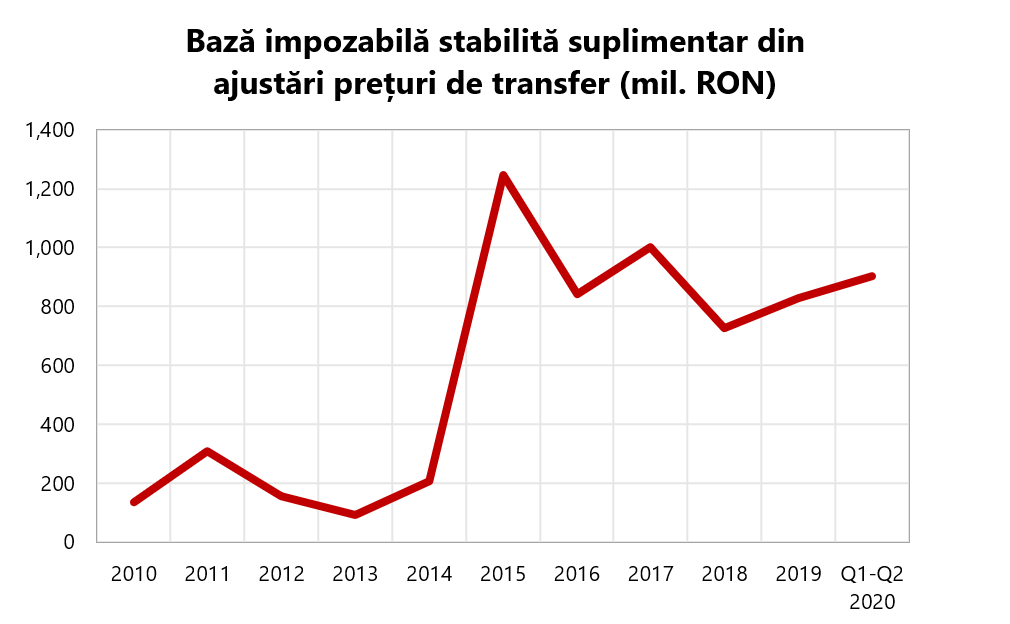

În susținerea celor de mai sus, prezentăm un istoric al ajustărilor de prețuri de transfer începând cu anul 2010.

*Pentru anul 2018 a fost necesară o estimare cantitativă pregătită de ATIPIC Solutions în baza informațiilor istorice.

Acesta arată că zona prețurilor de transfer, prin prisma sumelor reprezentând obligații suplimentare stabilite pe parcursul ultimilor 10 ani raportate de către ANAF în rapoartele publice, prezintă o tendința clară de majorare a acestor sume în perioada de analiză.

Mai mult decât atât, din cele mai recente date publicate de ANAF privind activitatea de inspectie fiscala, observăm că estimările privind acest aspect în prima jumătate a anului 2020 depășesc întreaga activitate a instituției pe parcursul anului 2019, păstând astfel trendul ascendent.

Inspectii fiscale tematice în diverse industrii

De asemenea, având ca indicatori de realizare numărul de controale operative și cazuri depistate, ANAF își îndreaptă atenția și către contribuabilii din anumite industrii specifice prin intermediul inspectiilor fiscale tematice.

Planul de Acțiuni propune dezvoltarea unui cadru legal potrivit pentru monitorizarea activităților a unor anumite industrii, dar și a unor acțiuni de investigare și depistare a unor posibile fraude în cadrul unor controale tematice fulger realizate în anumite industrii specifice.

Analiza de risc fiscal – instrument de eficientizare a inspectiei fiscale

Deși vorbim de situația pre-pandemică, datele arată că activitatea de inspectie fiscala a ANAF a fost intensificată față de perioadele trecute, iar această tendință pare că se va păstra și pentru viitor.

Dacă luăm în calcul noile politici de răspuns, contribuabilii se pot aștepta, de asemenea, și la o amplificare a gradului de implicare a echipelor de inspectie fiscala, prin prisma analizelor de risc fiscal și a pregătirii personalului în aria prețurilor de transfer.

În scopul eficientizării acțiunilor de control, în anul 2019, ANAF, în colaborare cu Comisia Națională de Strategie și Prognoză (CNSP), a început elaborarea unor modalități de analiză și identificare a contribuabilor cu risc fiscal.

Deși această practică a analizei de risc interne nu este una cu totul nouă pentru instituție, în practică s-a făcut simțită o tendință semnificativă de creștere a acurateții acestor proceduri și a eficienței echipelor de inspectie fiscala.

Astfel, prin prisma practicii, se pot identifica tipare după care acestea se ghidează în alegerea contribuabililor-țintă: înregistrarea de pierderi contabile în ultimii 5 ani, demararea procedurii de recuperare TVA de la bugetul de stat, precum și întârzierea plății obligațiilor fiscale.

Deși lista de mai sus nu este exhaustivă, iar modalitățile de analiză și factorii de risc urmăriți nu sunt puse la dispoziția publicului larg, sursele ANAF pentru aplicarea unei analize de identificare a riscului fiscal în domeniul prețurilor de transfer cresc de la un an la altul: a se vedea modificările la Declarația 394, formularul CbCR, formularul DAC6.

Mai mult, în anul 2019, pentru asigurarea unui personal competent în domeniul prețurilor de transfer, capabil de înțelegerea și aplicarea acestor analize de risc fiscal, ANAF a organizat sesiuni de pregătire a echipelor de inspectie fiscala în acest domeniu. Astfel de acțiuni sunt previzionate și pentru perioada următoare, ca parte a Planului de acțiuni, până în ultimul trimestru al anului 2021.

Promovarea publică a Acordurilor de Preț în Avans

Raportul de Performanță menționează emiterea în formă finală a opt acorduri de preț în avans unilaterale pe perioada anului 2019, rămânând în curs de soluționare pentru anul 2020 a 42 de cereri privind emiterea unui astfel de instrument fiscal.

Pentru contribuabilii care desfășoară tranzacții cu părțile afiliate cu valori semnificative, obținerea unui Acord de Preț în Avans garantează acordul autorităților cu privire la modalitatea de stabilire a prețurilor de transfer, astfel eliminând posibilitatea generării unei inspectii fiscale și a unor eventuale dispute cu echipele de inspectie fiscala, amenzi și penalități.

Observăm, astfel, o deschidere pronunțată către acest instrument atât din partea mediului de afaceri, precum și din partea autorităților, care anunțau planificarea promovării publice a acestuia în cadrul Planului de Acțiuni. Această deschidere se poate explica tocmai prin prisma activității intense de inspectie fiscala în zona prețurilor de transfer de până acum.

Perspectiva asupra anului 2021 din perspectiva inspectiilor fiscale: informare și pregătire

Astfel, anii 2019 si 2020 au reprezentat o perioadă activă din perspectiva prețurilor de transfer, ANAF îndreptându-și tot mai tare atenția către o latură a fiscalității care promite mult pentru bugetul public.

Mai ales în contextul motivant al unei economii zdruncinate de pandemia provocată de noul virus COVID-19, contribuabilii sunt sfătuiți să se informeze și să se pregătească din timp pentru a înfrunta o autoritate fiscală din ce în ce mai pregătită în cazul unei posibile inspectii fiscale.

Astfel, prin prisma contextului actual, în prima parte a anului 2021, contribuabilii se pot aștepta la noi acțiuni de control, intensificate și mai eficiente, mai ales dacă aceștia se află în zona factorilor de risc fiscal din punct de vedere al prețurilor de transfer.

Formular si ghid DAC6:

Noul an marchează începutul perioadei de raportare DAC6 pentru toate țările din UE cu excepția Poloniei, Germaniei, Finlandei și Austriei, care nu și-au exercitat opțiunea de a amâna termenele inițiale (i.e. din iulie-august 2020 în ianuarie-februarie 2021).

Prin urmare, această perioadă din an (i.e. ianuarie – februarie 2021) este crucială pentru noi toți să evaluăm ultimele modificări legislative și să identificăm zonele care au nevoie de o atenție specială astfel încât să ne putem îndeplini obligațiile de raportare DAC6 în mod corespunzător.

Ghidul DAC6

Ne bucurăm astfel să vă anunțăm că în data de 13 ianuarie 2021, a fost publicat ghidul DAC6.

Puteți găsi ghidul DAC6 pe pagina noastră dedicată raportării DAC6.

După cum probabil veți constata, ghidul nu reușește să clarifice multe dintre aspectele neclare, ba chiar în anumite aspecte adaugă și mai multă confuzie.

Formularul de raportare DAC6

La începutul lunii ianuarie a fost publicată și o variantă beta a formularului de raportare DAC6.

Puteți găsi formularul DAC6 (varianta beta) pe pagina noastră dedicată raportării DAC6.

Sperăm totuși să vedem cât mai repede și funcția de validare împreună cu varianta finală a formularului având în vedere că primele raportări ar trebui să înceapă în 31 ianuarie 2021.

Putem concluziona în mod rezonabil că la momentul de față avem setul complet de reglementări legislative, ghidul DAC6 cât și formularul de raportare DAC6 care cel mai probabil vor fi toate într-o formă finală cel târziu în 31 ianuarie când ar trebui să se poată depune primele raportări DAC6.

Între timp, este recomandat să se pregătească evaluările DAC6 astfel încât ulterior să se poată prelua rapid informațiile în formularul de raportare și în cele din urmă să se depună raportările fără întârziere.

{kind=link}