, a crescut față de luna ianuarie cu 11,7%, și cu 8,2% față de luna februarie 2023")

UPDATE: Cu ce se mai ocupă Nepi Rockcastle când nu pierde bani? Se semnează cu Ministerul de Finanțe alături de o adresă de email falsă și comentează articolele despre ei prin publicații.

Reporter Sfin: În cele mai recente interviuri discutam despre City Mall Constanța (aflat în proprietatea grupului Nepi) ca fiind rețeta succesului pe „pierdere” dar și despre pierderile colosale înregistrate de Grupul Nepi Rockcastle în ultimii 5 ani în România.

Conform unui comunicat de presă din partea Grupului Nepi din România:

„Grupul a generat încasări de peste 100 milioane de euro la bugetul central al României și peste 50 milioane de euro la bugetele locale, doar în ultimii cinci ani.” (Sursa: AICI.)

Ce ne puteți spune despre aceste declarații în calitate de auditor financiar?

Specialist: Principala obligativitate a unui auditor financiar este să verifice prin intermediul documentelor justificative orice informație financiară, ca mai apoi să certifice dacă aceasta este conformă cu realitatea și reprezintă imaginea fidelă a acesteia.

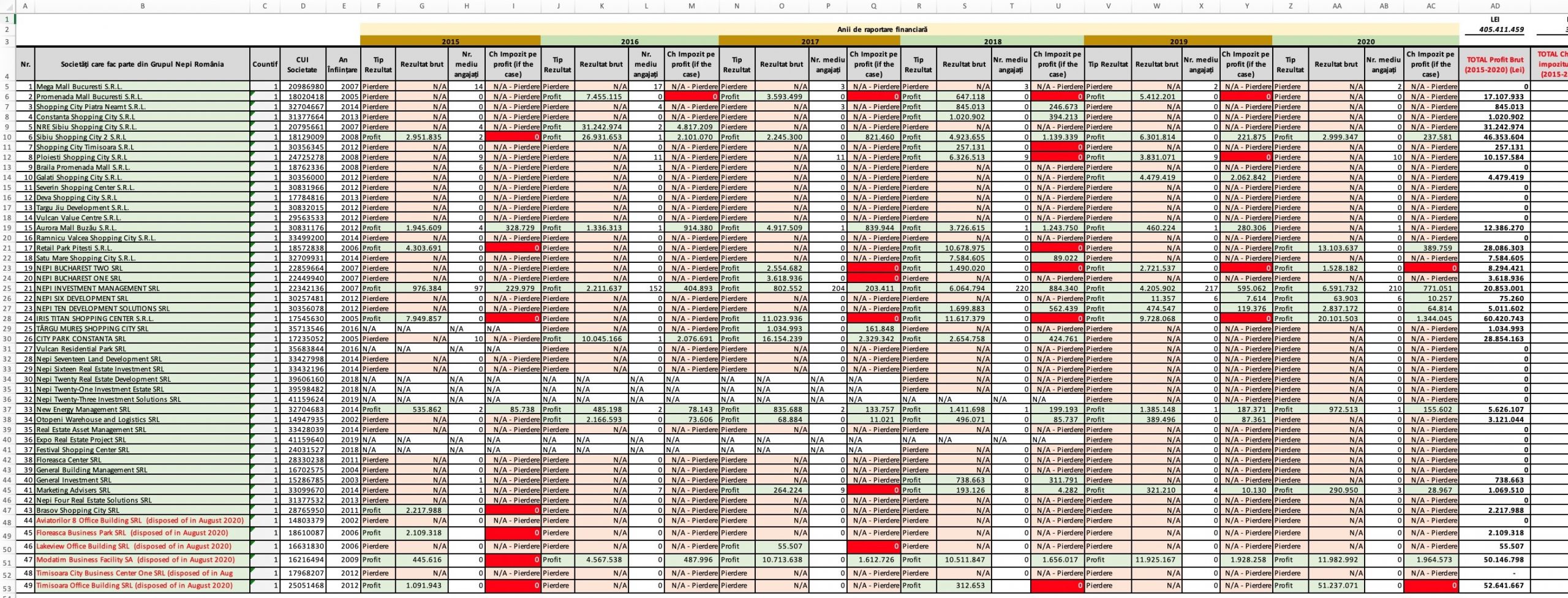

Având în vedere această obligativitate, ca răspuns la întrebarea dvs. am întocmit un tabel cu toate companiile din Grupul Nepi România și datele financiare reprezentative ale acestora din ultimii 5 ani de raportare financiară (2015-2020) conform bilanțurilor și conturilor de profit & pierdere disponibile public pe site-ul Ministerului de Finanțe. (www.mfinante.gov.ro)

Lista completă a firmelor din cadrul Grupului Nepi România a fost extrasă din Raportul Anual al Grupului Nepi Rockcastle încheiat pentru anul 2020 (cel mai recent an raportat). (Sursa: AICI. – paginile 237-230)

De asemenea, pentru o acuratețe mai mare a analizei au fost incluse și firmele care au aparținut în acești ani Grupului Nepi România, (generând astfel venituri în România) dar care în anul 2020 au făcut subiectul unor disposals (cedări/vânzări), momentan (adică în anul 2021) acestea nemaifiind în proprietatea Grupului Nepi România.

Pe acestea le puteți regăsi în tabel cu roșu, pe ultimile poziții, având mențiunea „disposed”. (cedate/vândute)

Datele publice disponibile pe site-ul Ministerului de Finanțe sub forma bilanțurilor și a conturilor de profit & pierdere, cuprind date totale vizavi de:

- Active (imobilizate & circulante)

- Cheltuieli în avans

- Datorii

- Venituri în avans

- Provizioane

- Capital

- Cifra de afaceri netă

- Venituri totale

- Cheltuieli totale

- Profitul / Pierderea brută

- Profitul / Pierderea netă

- mediu de angajați

Reporter Sfin: La prima vedere se pare că nu putem identifica, cel puțin nu în mod direct, informațiile care ne interesează pentru validarea celor expuse mai sus.

Dr. Alexandrescu Daniel: La prima vedere, nu.

Dar cum numai în dragoste se întâmplă lucrurile la prima vedere, pentru toate celelalte însă trebuie să existe o a „doua” privire.

Revenind la statement-ul de mai sus, să definim mai întâi ce înseamnă când o companie/un grup de companii generează încasări la bugetele locale și centrale ale aparatului de stat din România.

Acest lucru se traduce prin plata taxelor pe care o companie/ un grup de companii le datorează statului pentru activitățile pe care le desfășoară în România.

Desigur, cele mai reprezentative taxe în acest sens sunt reprezentate de:

- Impozitul pe profit

- Impozitul pe dividende

- Contribuțiile sociale obligatorii

- Impozitul pe venit al angajaților

- Etc.

Reporter Sfin: În contul de profit & pierdere prezentat pentru fiecare companie activă pe site-ul Ministerului de Finanțe, apare suma cheltuielilor totale.

De unde putem identifica, spre exemplu, cât reprezintă cheltuiala cu impozitul pe profit?

Specialist: Rezultatul (Profitul/Pierderea) brută a exercițiului ține cont de politica de finanțare a companiei și cumulează următoarele:

Rezultatul Brut al exercițiului = Rezultatul din Exploatare + Rezultatul Financiar

Rezultatul (Profitul/Pierderea) netă a exercițiului constituie soldul final al oricărui exercițiu financiar după scăderea din Rezultatul Brut a Impozitului pe Profit datorat statului:

Rezultatul Net al exercițiului = Rezultatul Brut – Impozit pe profit

Reporter Sfin: Deci practic dacă din suma Profitului Brut scădem suma Profitului Net vom avea ca și rezultat suma ce reprezintă Impozitul pe Profit.

Specialist: Exact.

Deci practic pentru fiecare companie din Grup am realizat această „scădere” pentru intervalul de timp cuprins între anii 2015-2020 pentru a afla suma înregistrată de aceste companii privind impozitul pe profit.

Iar vizavi de cheltuielile privind angajații (contribuții, impozit pe venit de natura salariilor etc.) am notat pentru fiecare companie nr. mediu de angajați ca și element reprezentativ și veti vedea imediat de ce acest aspect ne va ajuta să ne conturăm o idee asupra impactului monetar vizavi de aceste taxe.

Reporter Sfin: Dar să vedem cum arată acest tabel realizat de dvs.

Specialist: În tabel regăsim pentru fiecare companie din Grup, rezultatul anual din perioada 2015-2020, profitul (dacă este cazul), cheltuiala cu impozitul pe profit (dacă este cazul) și nr. mediu de angajați.

Iar mai jos avem totalul pentru fiecare companie.

Reporter Sfin: La prima vedere pot să identific imediat că avem un tabel cu multe căsuțe pline de zerouri, „N/A” (not applicable = nu este cazul) și cuvântul „pierdere”.

Specialist: În urma colectării datelor publice de pe site-ul Ministerului de Finanțe putem observa că peste 90% din companiile din cadrul Grupului Nepi în România înregistrează pierderi în fiecare an de la momentul înființării, majoritatea având 0 angajați.

Cum spuneam și în interviurile anterioare, acest lucru contravine logicii sănătoase în care un business ia naștere, în primul rând, cu scopul de a genera profit și a remunera astfel aportul acționarilor săi.

Desigur că în primii ani ai ciclului de viață, având în vedere natura activității companiei, strategia de penetrare a pieței adoptată, un rezultat negativ precum pierderea poate fi „acceptat” în primii 2-3 ani, precum este specificat și în recomandările emise de OECD, (Organizația pentru Cooperare și Dezvoltare Economică) dacă acest lucru este susținut și de anumite documente justificative precum bugete, procese verbale ale întâlnirilor la nivel de management central în care să se precizeze clar direcția urmată de societate, grafice și previziuni etc.

Pierderea pe term lung mai este sinonimă și cu falimentul iminent.

Reporter Sfin: În acest caz, cum este posibil ca atâtea firme din cadrul Grupului Nepi să raporteze pierderi în fiecare an, având o cifra de afaceri în creștere precum ați menționat în analizele anterioare și totuși să reziste pe piață?

Specialist: Din practică, asemenea cazuri sunt susținute fie prin împrumuturi din cadrul Grupului (la nivel de acționariat) sau reprezintă de fapt scheme de creștere a unor business-uri , chiar dacă principalul scop al acestora – realizarea de profit, nu este îndeplinită la prima vedere, el poate exista, dar prin diverse metode, acesta poate fi „exportat” pentru a nu se conforma jurisdicției locale și implicit taxelor acesteia.

Având în vedere analiza realizată data trecută la nivelul acționariatului Grupului Nepi, în care investitorii individuali sub 0.75% dețin cel mai mare pachet de acțiuni – 50.3%, dar fără drept de decizie, din păcate, acest lucru este un indiciu important vizavi de sursa de finanțare a acestor tipuri de companii precum am menționat mai sus.

Reporter Sfin: Și vizavi de nr. de angajați, care este 0 în majoritatea companiilor ce ne puteți spune?

Specialist: Unul dintre principalii factori generatori de ineficiență la nivelul unei societăți (având ca rezultat pierderi) poate fi reprezentat și de calitatea slabă a managementului sau a staff-ului operațional.

Altfel spus, o societate nu va accepta să functioneze într-un mod nerentabil o perioadă îndelungată de timp, ci va căuta pe cât posibil implementarea unor schimbări la nivel managerial sau operațional.

Deci invocarea ineficienței managementului sau staff-ului operațional ca argument în justificarea pierderilor trebuie să fie susținut în fața autorităților fiscale, în cazul unui control spre exemplu, prin dovezi clare ale schimbărilor efectuate într-un orizont de timp rezonabil, menite a asigura îmbunătățirea performanțelor entității.

Aspect nevalidat în cadrul acestor companii, datorită faptului că majoritatea entităților au 0 angajați pe toată perioada de viață.

La asemenea cifre de afaceri, este practic imposibil să nu existe niciun angajat, pe toată perioada de existență a companiilor sau să nu se ia nicio decizie documentată vizavi de management/staff-ul operațional și de criteriile menționate mai sus pentru validarea unei cauze precum ineficiența acestora.

Reporter Sfin: Un alt aspect care iese în evidență este reprezentat de celulele cu 0 colorate de dvs. în roșu. Ce reprezintă acestea?

Specialist: Celulele cu 0 în roșu reprezintă în primul rând un aspect bizar.

Sunt ani în care după cum se poate vedea companiile înregistrează Profit Brut, dar după cum se poate observa și în printscreen-ul de mai jos, acestea au suma Profitului Brut egală cu suma Profitului Net.

Reporter Sfin: Deci practic acestea au profit, dar nu înregistrează nicio cheltuială cu Impozitul pe Profit?

Specialist: Exact.

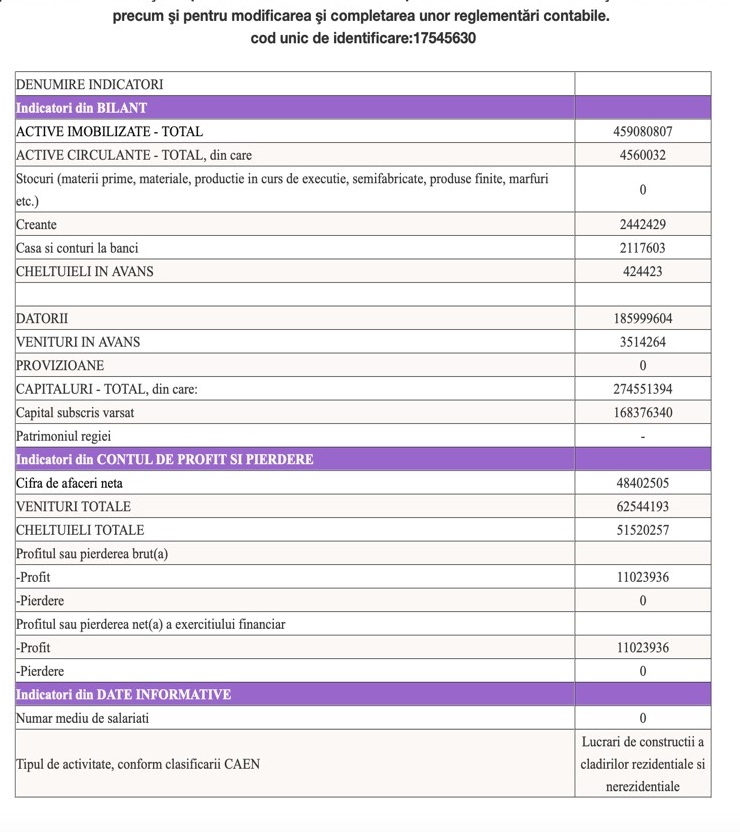

Voi da un exemplu aici, după cum putem observa pentru compania IRIS TITAN SHOPPING CENTERS SRL, CUI 17545630, în anul 2017, aceasta a înregistrat:

- Profitul Brut = 11,023,936 lei,

- Profitul Net = 11,023,936 lei.

Acesta fiind cazul tuturor celulelor cu 0 colorate în roșu.

Reporter Sfin: Iar diferența de care vorbeam mai devreme, ce ar fi trebuit să reprezinte suma Impozitului pe Profit, este în acest caz 0.

Dar cum este posibil? Să ai profit și să nu înregistrezi nicio cheltuială cu Impozitul pe Profit?

Specialist: Voi explica în linii mari în schema de mai jos metoda de calcul a Impozitului pe Profit, pornind de la suma rezultatului brut, adică a profitului brut.

| Rezultat Brut – Profit |

| (+) Elemente similare veniturilor (diferențe între deprecierea activelor înainte și după reevaluarea activelor, etc.) |

| (-) Elemente similare cheltuielilor (sumele înregistrate în rezultatul reportat, etc.)

|

| = Rezultat Brut –Profit – după includerea elementelor similare veniturilor și cheltuielilor |

|

(-) Total Deduceri – cele menționate mai jos: |

| Amortizare fiscală |

| Rezerva legală

(se calculează aplicând un procent de 5% asupra Profitul Contabil Net și este deductibilă până la atingerea a 20% din Capitalul Social) |

| Cheltuieli reportabile |

| Alte sume deductibile |

(-) Venituri Neimpozabile – cele menționate mai jos:

| Dividende primite de la altă persoană juridică |

| Venituri din vânzarea/cesionarea titlurilor de participare |

| Venituri din lichidarea unei persoane juridice |

| Venituri din reversarea provizioanelor |

| Alte venituri neimpozabile |

= Rezultat Contabil – Profit

(+) Total Cheltuieli Nedeductibile – exemple mai jos:

| Cheltuieli impozit pe profit |

| Dobânzi/Majorări de întârziere către autorități |

| Cheltuieli cu sponsorizări |

| Cheltuiala cu amortizarea contabilă |

| Cheltuieli cu combustibilul |

| Cheltuieli întreținere și reparații |

| Chirii leasing |

| Cheltuieli cu asigurările |

| Cheltuieli cu deplasări, detașări |

| Cheltuieli cu serviciile prestate de terți |

| TVA nedeductibil |

| Combustibil nedeductibil |

| Alte cheltuieli de exploatare |

| Amortizare nedeductibilă etc. |

= Rezultat fiscal – Profit

| (-) Pierdere fiscală de recuperat din anii precedenți, din care: (if the case) |

| An …. |

| An ….

An …. |

| = Rezultat fiscal – Profit – după recuperarea pierderii |

(*) Cotă Impozit pe Profit = 16%

= Impozit pe Profit

Specialist: Iar aici urmează o parte mai complexă.

Teoretic aici ar trebui să se termine calculul impozitului pe profit, dar având în vedere că statul oferă anumite credite fiscale, suma teoretic calculată în acest punct poate fi diferită de suma impozitului pe profit plătită.(datorată statului)

Așadar, statul oferă facilitățile fiscale de mai jos, deductibile, după cum urmează:

- Credit fiscal extern – de până la 16% din venitul datorat în România

(acordat la nivelul impozitului plătit în străinătate, aferent venitului din sursa din străinătate)

- Credit fiscal pentru impozitul pe profit scutit – 16% din suma învestită

(acordat pentru:

- profitul investit în echipamente tehnologice, calculatoare, echipamente periferice, mașini și aparate de casă, de control și de facturare, în programe informatice precum și pentru dreptul de utilizare a programelor informatice, produse și/sau achiziționate, inclusiv prin leasing financiar

- susținerea învățământului profesional-dual )

- Credit fiscal pentru sume reprezentând Cheltuieli de Sponsorizare și Burse Private

(dacă:

- Procentul de 0.5%* Cifra de Afaceri < 20% * Impozitul pe profit =>

Va fi deductibilă suma ce va reprezenta:

MIN ( Cheltuielile de Sponsorizare; 0.5%* Cifra de Afaceri)

- Procentul de 0.5%* Cifra de Afaceri > 20% * Impozitul pe profit =>

Va fi deductibilă suma ce va reprezenta:

MIN (20% din Impozitul pe Profit; Cheltuielile de Sponsorizare)

- Credit fiscal pentru sume reprezentând Cheltuieli de Protocol

(acordat în procent de 2% aplicat Bazei de calcul formată din:

| Profit Contabil |

| (+) Cheltuieli protocol |

| (+) Impozit profit) |

- Credit fiscal pentru sume reprezentând Cheltuieli Sociale

(acordat în procent de 5% aplicat Bazei de calcul formată din:

Total cheltuieli cu salarii)

- Credit fiscal pentru sume reprezentând Cheltuieli cu Dobânzi aferente Capitalului Împrumutat

(acordat în funcție de gradul de îndatorare= media capitalului împrumutat cu termen de rambursare peste 1 an/media capitalurilor proprii:

- Dacă Gradul de Îndatorare ≤ 3 => Toată suma Cheltuielilor cu dobânzile aferentă împrumuturilor pe termen lung este deductibilă

- Dacă Gradul de Îndatorare > 3 => Toată suma Cheltuielilor cu dobânzile aferentă împrumuturilor pe termen lung este nedeductibilă, cu posibilitatea reportării în perioada următoare până la deductibilitatea integrală a acestora.)

Reporter Sfin: În regulă, deci dacă spre exemplu o companie s-ar încadra în toate aceste cazuri privind obținerea de credite fiscale, ea ar putea dobândi până la 100% deductibilitate a cheltuielii cu Impozitul pe Profit?

Ca în cazul analizat privind companiile din cadrul Grupului Nepi România care au suma Profitului Brut egală cu suma Profitului Net?

Înregistrând astfel 0 lei cheltuială cu Impozitul pe Profit?

Specialist: Nu, matematic este imposibil, mai ales datorită metodelor diferite de calcul a facilităților, (baze diferite de calcul, procente diferite, etc.) dar și datorită naturii activității fiecărei companii – care nu poate conduce la o eligibilitate totală pentru toate aceste cazuri de deductibilitate.

Reporter Sfin: În timp ce toată lumea se scufundă datorită taxelor din România și împovărării fiscale se pare că unii au găsit soluția de plutire…

Și totuși cum au reușit firmele din cadrul Grupului Nepi România să realizeze o asemenea regie fiscală?

Adică 90% din firme înregistrează pierderi cu 0 angajați, în timp ce restul firmelor profitabile nu plătesc niciun leu la stat impozit pe rezultat?

Specialist: Un om foarte bun din financiar cu siguranță a auzit de Grupuri Fiscale întocmite cu scopul de Consolidare Fiscală a Impozitului pe Profit.

Reporter Sfin: Ce presupune acest Grup Fiscal?

Specialist: Societățile care fac parte din același grup, și care îndeplinesc anumite condiții, (sunt rezidente în România, etc.) vor putea să își compenseze pozițiile de profit cu cele de pierdere fiscală și să datoreze, astfel, impozit, doar pe profitul consolidat al grupului.

Aceasta este definiția unui Grup Fiscal întocmit cu scopul de consolidare a Impozitului pe Profit, care permite astfel recuperarea pierderilor fiscale în timp real, prin compensarea cu profitul realizat de alte entități din același grup.

Desigur, metoda consolidării este un mecanism fiscal comun și pentru alte state membre ale Uniunii Europene, cum ar fi Austria, Olanda, Cipru, Luxemburg, Franța, Germania, Irlanda, Polonia, Portugalia și nu reprezintă un aspect negativ – atâta timp cât este folosit cu măsură și are scopul de a ajuta în perioade mai „negre” celelalte companii din grup care întâmpină probleme sau nu pot să își revină din punct de vedere financiar fără ajutor.

Reporter Sfin: Și bănuiesc că acest lucru nu se întâmplă concomitent și în fiecare an de la momentul înființării pentru aproximativ 90% din companiile dintr-un Grup, este corect?

Și având 0 angajați, precum este cazul companiilor din Grupul Nepi România.

Specialist: Absolut că răspunsul este nu.

De altfel, este la îndemână, mai ales din punct de vedere matematic, să ai câteva firme care înregistrează profituri foarte mari, altele care înregistrează doar pierderi colosale și în final să le compensezi.

Și să nu plătești nicio taxă privind impozitul pe profit.

În interviurile anterioare am discutat despre companiile care înregistrează pierderi colosale cu 0 angajați din Grupul Nepi România și am argumentat de ce, având în vedere creșterea Cifrei de Afaceri pentru aceste companii, este destul de bizar acest rezultat și nesustenabil din mai multe privințe. (Sursa: AICI.)

Astăzi am analizat celelalte companii, care înregistrează un profit brut egal cu profitul net, având 0 cheltuieli cu impozitul pe profit, datorită faptului că, cel mai probabil, fac parte dintr-un grup fiscal alcătuit internațional privind consolidarea impozitului pe profit.

Astfel, profiturile se compensează cu pierderile colosale și în final nu se plătește nimic, sau se plătesc impozite pentru sume mult mai mici, decât profiturile realizate. (Col. Total Profit Brut din tabel și Col. Total Cheltuieli cu Impozitul pe Profit)

Ca să ne facem o părere din punct de vedere monetar aproximativă: (datele colectate de mine conform conturilor de profit si pierdere vs. cota de impozitare unică )

Total Profit Brut (conform datelor raportate) = 405.411.459 LEI ( 81.082.292 EUR )

Total Impozit Profit (conform datelor raportate) = 35.420.345 LEI ( 7.084.069 EUR )

Total Impozit Profit (dacă s-ar fi folosit cota unică de impozitare de 16% – aprox., având în vedere că în calculul impozitului pe profit mai intră și alte elemente precum am arătat mai sus)

= 64.865.833 LEI ( 12.973.167 EUR )

Diferență = 29.445.489 LEI ( 5.889.098 EUR )

Reporter Sfin: Deci doar din impozitul pe profit s-a făcut o economie de 6 mln. EUR (aprox. 30 mln. LEI) de către Grupul Nepi România. Bani care ar fi putut să ajungă la bugetul de stat și astfel să diminueze „povara” cetățeanului prin diminuarea, de ce nu, a taxelor.

Evident acesta poate fi, se pare, în România, doar un scenariu de film…

Reporter Sfin: Având în vedere cele 150 mln. EUR declarate de Nepi ca și încăsări generate la aparatul de stat în ultimii 5 ani și analiza realizată de dvs., în care impozitul pe profit reprezintă doar aprox. 7 mln. EUR se pare că mai este cale lungă până când aceste sume vor reprezenta și realitatea…

Specialist: Desigur, cum am specificat mai sus, mai sunt și alte taxe precum impozitul pe dividende, contribuțiile sociale obligatorii, etc. dar este clar din punct de vedere aproximativ că nu putem ajunge la astfel de sume, în niciun caz, și mai ales cu 0 angajați în majoritatea companiilor.

Reporter Sfin: Există vreun cadru legal privind aceste compensări în cadrul acestor Grupuri Fiscale sau orice poate să facă ce vrea și cât vrea?

Specialist: Precum spuneam, totul a început cu un scop pozitiv aducând în prim plan principalul avantaj ce privește fluxul de numerar: că se vor putea recupera la nivel de grup pierderea fiscală înregistrată de anumiți membri ai grupului, ceea ce determină o diminuare a sumei de impozit plătite efectiv la nivelul grupului, fără să mai fie necesare alte operațiuni costisitoare.

Dar se pare că unii au „exploatat” această facilitate la maximum, iar matematica a „făcut” o lege mai bună pentru ei, în lipsa unui cadru legal mai complex care să stabilească niște nivele și limite, absolut necesare după cum vedem.

Reporter Sfin: Rămânem se pare, tot la acei băieți deștepți care fac jocurile…

, a crescut față de luna ianuarie cu 11,7%, și cu 8,2% față de luna februarie 2023")

{kind=link}

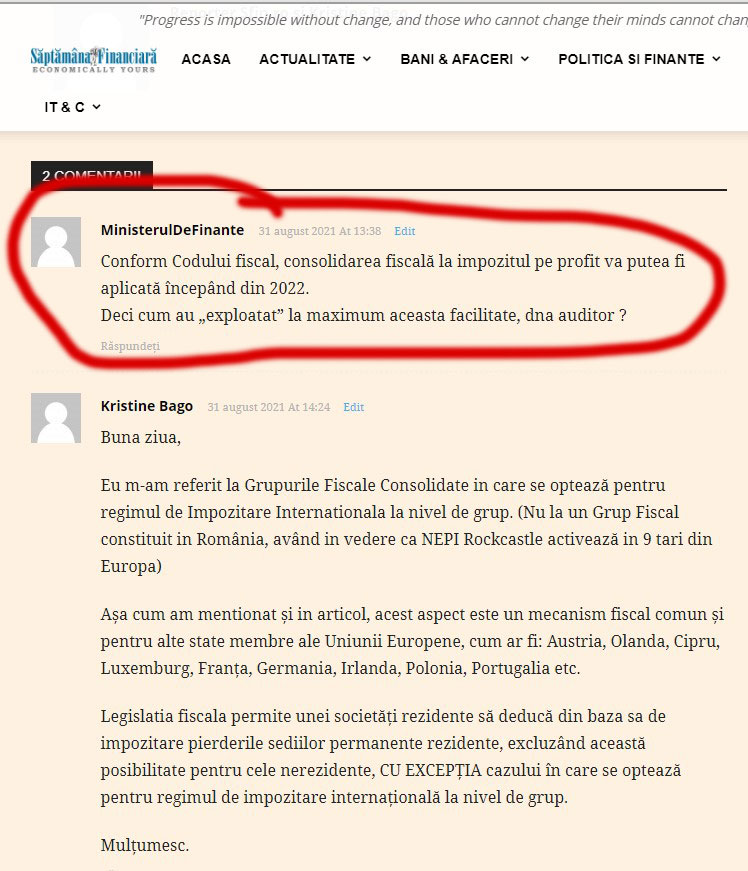

Conform Codului fiscal, consolidarea fiscală la impozitul pe profit va putea fi aplicată începând din 2022.

Deci cum au “exploatat” la maximum aceasta facilitate, dna auditor ?