, a crescut față de luna ianuarie cu 11,7%, și cu 8,2% față de luna februarie 2023")

Fonduri deschise locale

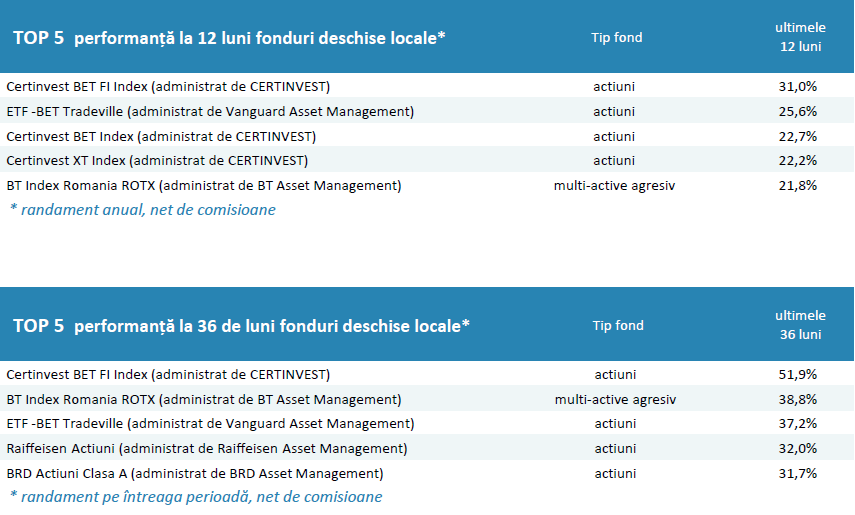

- cele mai performante 5 fonduri în ultimele 12 luni au înregistrat randamente anuale nete între 21,8% și 31% pe un orizont de 36 de luni cele mai performante 5 fonduri au avut randamente cuprinse între 31,7% și 51,9% obținute de-a lungul ultimilor 3 ani de zile (față de luna februarie 2017).

- activele nete ale celor 84 de fonduri deschise locale au crescut în luna februarie cu 0,9 % până la 257 mld RON (5,33 mld €).

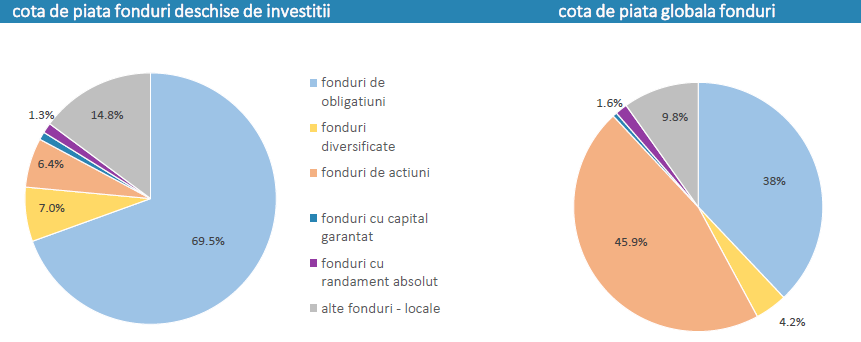

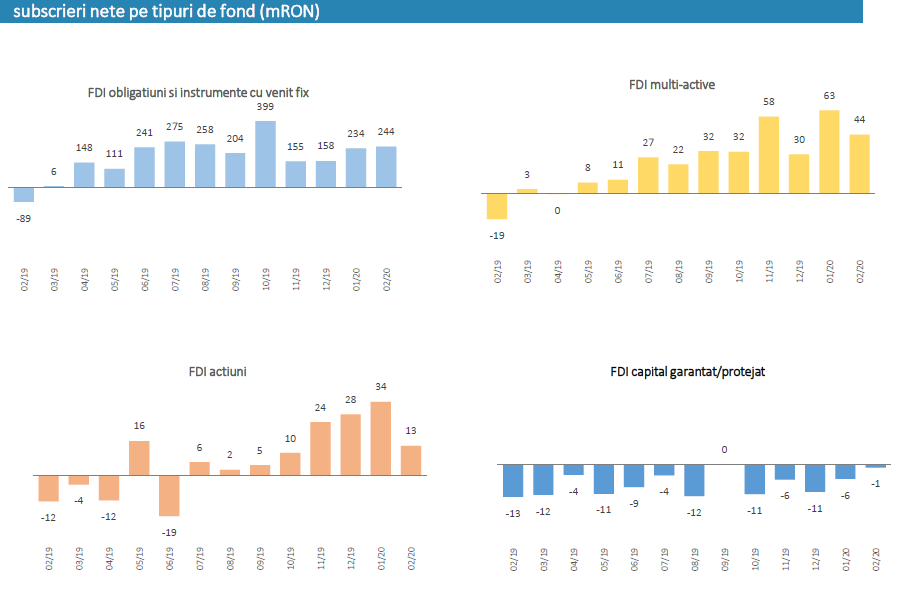

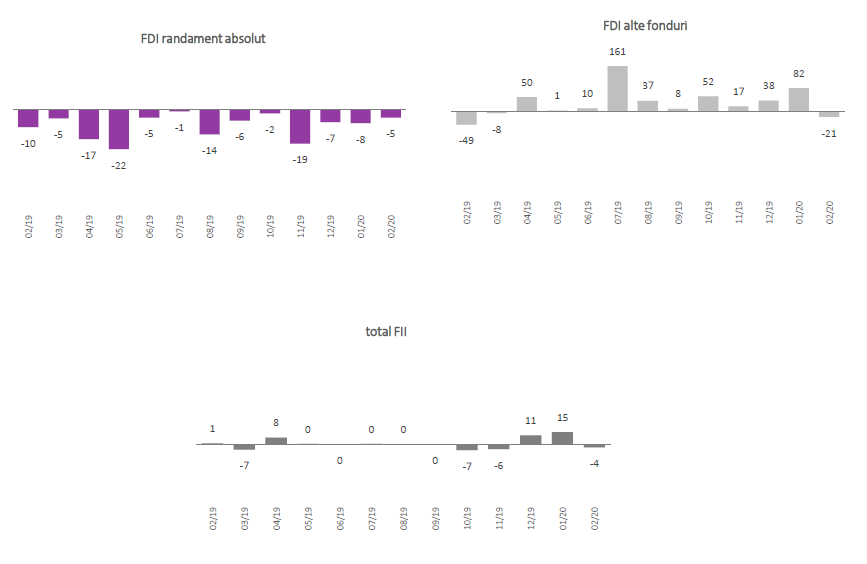

- fondurile deschise locale au beneficiat în luna februarie de întrări nete de 276 mil RON (57, 6 mil euro) fiind vizate fondurile de obligațiuni și instrumente cu venit fix (244,3 mil RON) cele diversificate (44,4 mil RON) și cele de acțiuni (13,4 mil RON), în vreme ce fondurile reunite sub categoria alte fonduri (-21 mil RON) cele de randament absolut (4,5 mil RON) și cele cu capital garantat (-1,1 mil RON) au înregistrat ieșiri nete.

Fonduri deschise străine distribuite în RO

- activele nete exprimate în lei ale celor 104 fonduri deschise străine distribuite în România au scăzut în luna februarie cu 6,3% față de luna precedenta până la 0,97 mld RON (0,2 mld €).

- fondurile deschise străine distribuite în România având o pondere de 3,6% în totalul activelor fondurilor deschise de investiții, au înregistrat în luna raportată ieșiri nete de 23,2 mil RON (4,9 mil €).

Fonduri închise locale

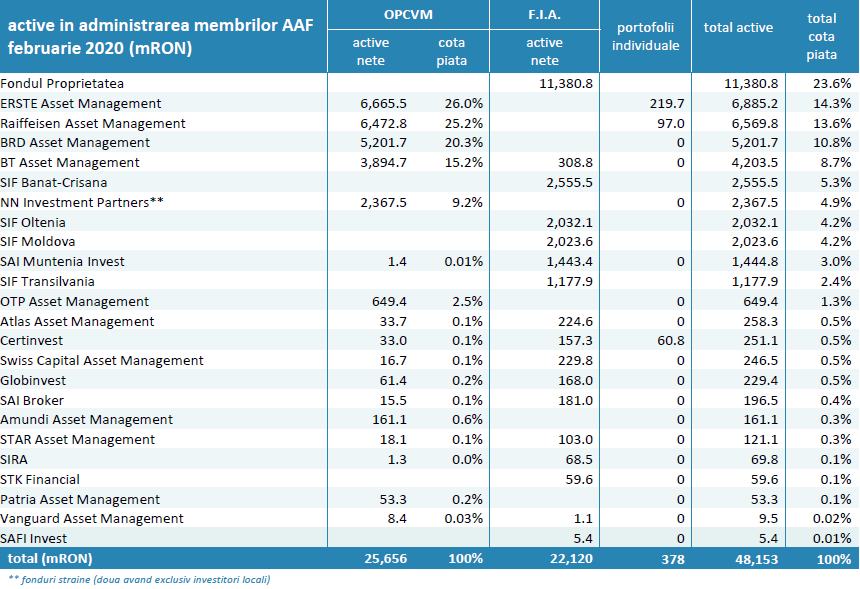

- activele nete ale celor 31 de fonduri închise (inclusiv SIF-uri și FP) au scăzut cu 5,5% în luna februarie, până la 22,1 mld RON (4,6 mld €); fondurile închise locale au avut ieșiri nete de 3,8 mil RON (0,8 mil €) în luna raportată.

Piața totală a fondurilor

- activele nete ale celor 219 fonduri deschise și închise, locale și străine, au scăzut în luna februarie cu 2,3%, până la nivelul de 48,7 mld RON (10,1 mld €), și cu 1,5% de la începutul anului; intrările nete ale lunii au totalizat 249 mil RON (52 mil EUR).

A.A.F reprezinta Asociatia Administratorilor de Fonduri si este organizatia profesionala neguvernamentala a operatorilor din industria Organismelor de Plasament Colectiv din România care reuneste 18 societati de administrare a investitiilor (S.A.I.), Fondul Proprietatea, 5 Societati de Investitii Financiare (S.I.F.) si 4 banci depozitare. Incepand cu decembrie 2007 AAF este membra a EUROPEAN FUND AND ASSET MANAGEMENT ASSOCIATION (EFAMA).

O.P.C.V.M. sunt Organisme de Plasament Colectiv in Valori Mobiliare (eng. UCITS – Undertaking for Collective Investment in Transferable Securities) respectiv terminología utilizata in legislatie pentru fondurile deschise de investitii.

O.P.C.V.M. sunt fondurile deschise si societatile de investitii care indeplinesc urmatoarele conditii:

au ca scop unic efectuarea de investitii colective plasand resursele banesti atrase nudecembrie in instrumente financiare care sunt expres nominalizate in regulamentele si normele emise de A.S.F. (care este autoritatea de reglementare si supraveghere) si opereaza pe principiul diversificarii riscului si al administrarii prudentiale;

au obligatia de rascumparare continua a titlurilor de participare emise adica pe toata durata de functionare a respectivului OPCVM;

Un OPCVM se poate infinta pe baza de contract civil sub forma de fond deschis de investitii sau prin act constitutiv si atunci este societate de investitii;

F.I.A. – Fonduri de investitii alternative, respectiv terminología utilizata in legislatie pentru fondurile inchise de investitii.

Spre deosebire de fondurile deschise la care politicile de investitii si regulile de diversificare sunt foarte riguros reglementate prin regulamentele A.S.F., la fondurile inchise de investitii aceste doua elemente sunt decembrie permisive.

In conformitate cu noul standard al European Fund and Asset Management Association – EFAMA – unde si AAF este membra dupa politica de investitii anuntata prin prospectul de emisiune al OPCVM acestea se impart in:

- monetare: investesc in instrumente monetare si in obligatiuni in conformitate cu prevederile Ghidul CESR /10-049 (transpus in legislatia nationala prin Instructiunea CNVM nr.1/2012); aceste fonduri pot fi:

a) fonduri monetare pe termen scurt – se caracterizeaza prin scadente medii ponderate si durate de viata medii ponderate foarte scurte;

b) fonduri monetare de piata monetara – se caracterizeaza prin scadente medii ponderate si durate de viata medii ponderate decembrie lungi;

- de obligatiuni: investesc minim 80% din active in instrumente cu venit fix in conformitate cu OUG 32/2012 si au expunere zero pe actiuni fonduri de actiuni si derívate de actiuni;

- multi – active (multi asset): investesc intr-un mixt de instrumente in orice combinatie si durata de detinere care nu se regaseste in celelalte categori principale; aceste fonduri pot fi:

a) defensive – cu expunere de maxim 35% pe instrumente cu venit variabil (conform OUG 32/2012);

b) echilibrate – cu expunere cuprinsa intre 35% si 65% pe instrumente cu venit variabil (OUG 32/2012)

c) agresive – cu expunere de minim 65% pe instrumente cu venit variabil (OUG 32/2012)

d) flexibile – au caracteristic un mixt de instrumente cu pondere si durata de detinere variabile; expunerea pe oricare din instrumente putand varia de la 0% la 100%;

- cu capital garantat/protejat: cu grad de protectie a capitalului investit investitiile se realizeaza conf. prevederilor OUG 32/2012;

- cu randament absolut (absolute return): au o política flexibila cu obiectiv principal de generare a unor randamente pozitive independent de evolutiile pietei;

- de actiuni: investesc minim 85% din active in actiuni (OUG 32/2012);

Modified duration – pentru un portofoliu de instrumente cu venit fix reprezinta modificarea procentuala aproximativa a valorii portofoliului ca urmare a modificarii cu 1% a randamentelor tuturor instrumentelor cu venit fix care fac parte din structura acelui portofoliu. Spre exemplu in cazul in care un fond are o valoare a indicatorului Modified duration de 1, o crestere a randamentelor de piata cu 0,5% pentru toate instrumentele din fond ar determina o diminuare a valorii unitatii de fond de aproximativ 0,5%.

Intre ratele dobanzilor de piata si pretul instrumentelor cu venit fix exista o relatie inversa, in sensul ca, o crestere a ratelor de dobanda conduce la o diminuare a valorii acestora. Modificarile ratelor de dobanda se reflecta imediat in valoarea unitatii de fond doar in cazul in care titlurile din portfoliu sunt evaluate prin metoda marcarii la piata si daca acestea sunt lichide. In cazul in care titlurile din portofoliu se evalueaza folosind metoda amortizarii asa cum se intampla in cazul majoritatii fondurilor monetare si de obligatiuni din Romania, efectele modificarilor ratelor de dobanda asupra valorii unitatii de fond se reflecta doar la momentul vanzarii titlurilor, cand se inregistreaza diferenta dintre pretul folosit in evaluare si cel de piata.

Standardul international adoptat inclusiv de catre Asociatia Europeana a Fondurilor si Administratorilor de investitii (EFAMA) pentru diferentierea fondurilor monetare de cele de obligatiuni, apeleaza la acest indicator, respectiv fondurile monetare au un modified duration sub 1, in vreme ce fondurile de obligatiuni prezinta un indicator supraunitar.

, a crescut față de luna ianuarie cu 11,7%, și cu 8,2% față de luna februarie 2023")

{kind=link}