Reporter Sfin: 2023 a început deja, așadar am dat și noi startul, așa cum v-am obișnuit de un an și jumătate, interviurilor organizate de Săptămâna Financiară.

În urma intrării eșuate a României în spațiul Schengen și a boicotului anunțat împotriva companiilor austriece, BCR contracarează prin “nobila” companie de marketing “Noi susținem economia românească.”

Toate bune și frumoase până aici – dar eu am o singură întrebare:

Oare chiar suntem martorii unui miracol de Crăciun/Anul Nou?

Se pare că am primit pentru prima dată în istorie ceva gratis, dar nu ne-a anunțat nimeni – până acum, când dlui Ionuț Stanimir – Director al Departamentelor de Marketing & Comunicare în cadrul BCR, i s-a făcut milă de noi și a decis că este momentul să ne “lumineze” cu faptele bune făcute de BCR, României.

Chiar este opinia dvs. vizavi de aceste rezoluții emise de reprezentantul BCR în calitate de auditor financiar?

Specialist: Fapte bune Anul are – dar pe banii noștri se pare!

Să vedem mai întâi cine este BCR – Banca Comercială Română:

BIO BCR

- Locul II în TOPUL Băncilor în funcție de valoarea activelor

La 31 decembrie 2021, BCR are o cotă de piață de 13,9% și active în valoare de 89,000,000,000 RON, conform BNR.

- Locul I în TOPUL Celor mai Profitabile Bănci în 9 luni/2022

La 30 septembrie 2022, BCR are un profit net de 1,540,000,000 RON.

Și acum, ca să vă raspund la întrebare – haideți să vedem ce spune “Biblia” – pe a căror informații ar trebui să ne bazăm cu toții când realizăm anumite afirmații, precum cele financiare din exemplul de mai sus – inclusiv dl Stanimir.

“Biblia” se numește Situațiile Financiare Consolidate și Individuale BCR auditate la data de 31 decembrie 2021. (aceasta fiind cea mai recentă dată available, dat fiind faptul că anul 2022 s-a încheiat de curând)

Nu doresc să îl chinui pe dl Stanimir, în cazul în care dorește să o consulte și să vadă ce a “pierdut”, căci interpretarea economiei poate fi grea uneori, menționez și link-ul unde poate fi accesată această informație – ATENȚIE însă, are 197 pagini

SURSA: AICI.

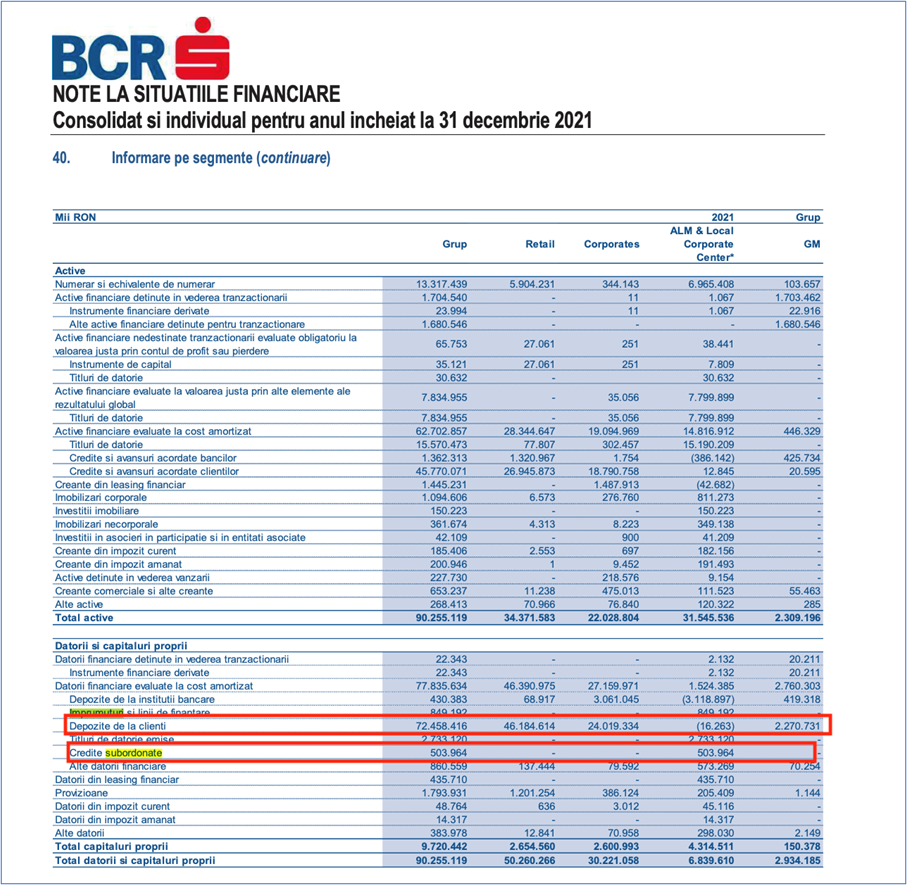

În Raportul de la data de 31.12.2021 se specifică de către cei care l-au întocmit – punctual fiind vorba de Directoratul BCR și Auditorii Financiari Externi ai băncii (PwC) că – ATENȚIE, BCR se finanțează din:

- 80% depozitele de la CLIENȚI, având o valoare de RON 72,458,416,000,

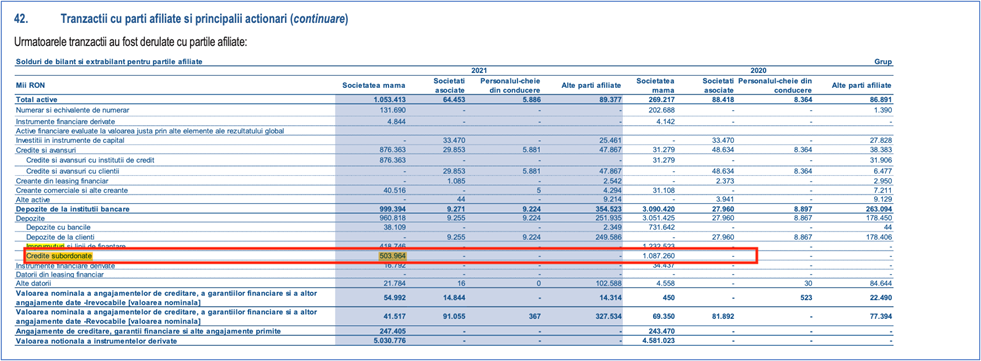

- 0,55% creditele subordonate de la SOCIETATEA-MAMĂ – ERSTE, având o valoare de RON 503,964,000.

Reporter Sfin: Deci, cu alte cuvinte, doar o picătură din ocean este finanțată de acționarii BCR, adică Societatea-Mamă Erste…

Specialist: Corect.

Dovezile care atestă aceste informații le puteți regăsi în printscreen-urile de mai jos.

Total Datorii și Capitaluri Proprii = 90,255,119,000 RON (100%)

– Datorii financiare deținute în vederea tranzaționării = 22,343,000 RON (0,03%)

– Datorii financiare evaluate la cost amortizat = 77,835,634,000 RON

- DEPOZITE de la CLIENȚI = 72,458,416,000 RON (80,30%)

- CREDITE SUBORDONATE (ERSTE) = 503,964,000 RON (0,55%)

- Alte linii = 4,873,254,000 RON (5,40%)

– Datorii din leasing financiar = 435,710,000 RON (0,48%)

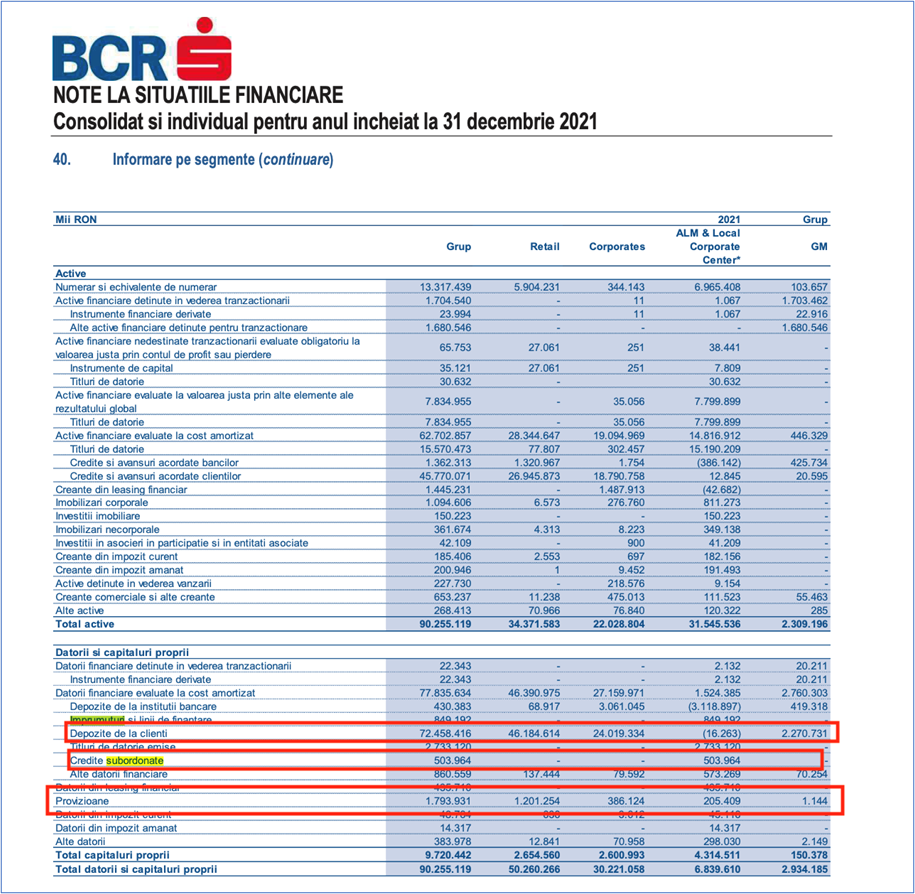

– Provizioane = 1,793,931,000 RON (1,99%)

– Datorii din impozit (curent+amânat) = 63,081,000 RON (0,07%)

– Alte datorii = 383,978,000 RON (0,42%)

– Total Capitaluri Proprii = 9,720,442,000 RON (10,77%)

Specialist: Deci NU, BCR-ul, conform datelor publice, NU se susține din capital propriu, ci din depozitele clienților din RO (în primul rând), comisioane, obligațiuni și într-o valoare absolut infimă, care le face imposibil de luat în calcul – din împrumuturi subordonate de la Societatea-Mamă, Erste, precum se poate observa în structura prezentată în Notele aferente Situațiilor Financiare, informațiile relevante fiind încadrate în roșu.

Și precum rezidă din ceea ce am menționat mai sus, BCR NU susține economia românească, în primul rând pentru că NU poate din punct de vedere matematic – structura bilanțieră a capitalului fiind într-o proporție covârșitoare – de 80% finanțată de clienți, prin depozite.

Mai jos alte printscreen-uri care:

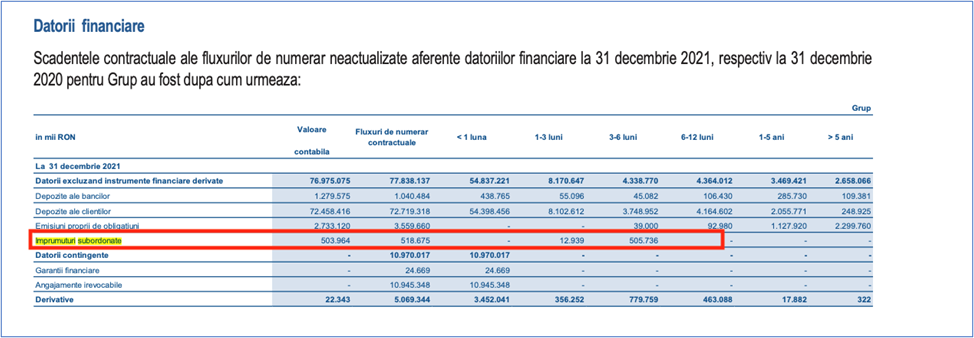

- atestă de unde provine suma creditelor subordonate menționată mai sus:

- structura datoriilor

Reporter Sfin: Același dl Stanimir de la BCR explică și că nu există “noțiune de asigurare a profitului, acționarul pierde când este criză financiară și economică simultan, iar NPL-urile vândute sunt pierderi, nu profituri, pentru că restul de 90% se acoperă cu provizion, din banii acționarilor”.

Specialist: Expun punctual:

- exista produse de asigurare care îți oferă recuperarea profitului

SURSA: AICI.

- acționarii BCR NU au pierdut deloc pe perioada crizelor înregistrate (recent), ci au câștigat un profit uriaș, conform datelor publice:

La 30 septembrie 2022, BCR are un profit net de 1,540,000,000 RON.

La 31 decembrie 2021, BCR are un profit net de 1,409,000,000 RON.

- valoarea totală a provizioanelor în structura capitalului este absolut infimă, sub 2%, de unde putem trage concluzia ca Non-performent loan (NPL) au o pondere foarte scăzută în total capitaluri, tocmai datorită produselor de asigurare care acționează în acest caz și pe care le-am menționat mai sus.

Total Datorii și Capitaluri Proprii = 90,255,119,000 RON (100%)

Provizioane = 1,793,931,000 RON (1,99%)

Reporter Sfin: Deci NU, Santa Klaus nu a venit, cum se spune, pentru economia românească ca să o “susțină”, ci mai degrabă pentru a se susține din economia noastră și a realiza profituri mamut…

{kind=link}