, a crescut față de luna ianuarie cu 11,7%, și cu 8,2% față de luna februarie 2023")

Pentru a analiza eficiența afacerii operatorilor de telefonie mobilă se folosesc datele publicate de către Ministerul Finanțelor pe site-ul său potrivit raportărilor operatorilor, date conforme cu standardul românesc de contabilitate. Aceste date sunt prezentate in lei și pot fi considerate mai importante decât raportările conform standardelor internaționale deoarece operatorii de telefonie mobilă își desfășoară activitatea, calculează profitul și plătesc taxe în România. Pentru Telekom Mobile (Cosmote Romania) nu s-au găsit informații din anii 2007 și 2009. Nu s-au luat în considerație rezultatele RCS&RDS care oferă atât servicii la punct fix cât și la punct mobil, dar nu și informații separate despre aceste activități. Conversia de la Lei la Euro s-a făcut folosit cursul mediu anual publicat de BNR.

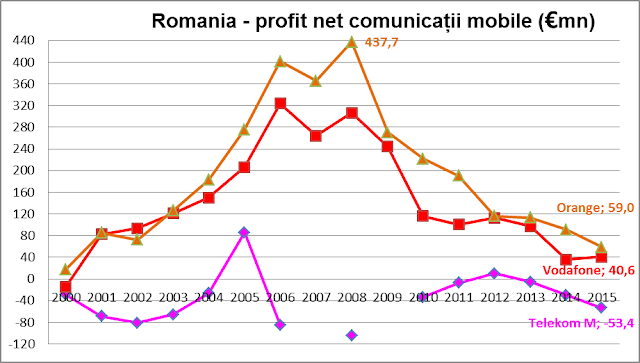

Profitul net – continuă scăderea

În anul 2015, primii doi operatori au realizat împreună un profit net în valoare de €99,6 milioane, Orange Romania având un profit net de €59 milioane, iar Vodafone Romania €40,6 milioane. Să remarcăm scăderea aproape continuă a profitului net raportat de operatori după anul de grație 2008 explicabilă prin criza economică, maturitatea pieței, competiție, ”taxa pe stâlp, ”punerea pe costuri a unor tarife (roaming internațional, terminare) în condițiile unui plan tarifar menit a stimula convorbirile în rețeaua de origine.

Sursă: Ministerul Finanțelor

Dacă la Vodafone România se constată un ușor reviriment în anul 2015, profitul net realizat de Orange Romania a continuat scăderea apropiindu-se de minimele istorice din perioada imediată lansării.

Cu excepția anilor 2005 și 2012, Orange și Vodafone au realizat împreună aproape 100% din profitul net al comunicațiilor mobile românești din întreaga perioadă analizată. În anul 2012, profitul Cosmote a reprezentat 4,1% din totalul profitului net. Și din punctul de vedere al profitului net, dominanța operatorilor Vodafone și mai ales Orange este de necontestat pentru întreaga perioadă analizată.

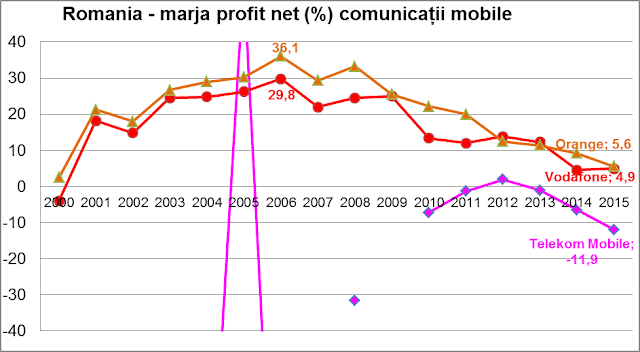

Marja profitului net,

Marja profitului net, determinată ca raportul dintre profitul net și venituri, este poate cel mai important indicator de performanță al unei companii. Comunicațiile mobile românești au prezentat de/a lungul timpului un contrast – primii doi operatori, Orange și Vodafone, au raportat valori ale marjei profitului net foarte mari, iar cel de al treilea, Telekom Mobile (Cosmote), cu cîteva excepții a prezentat numai pierderi. Pentru RCS&RDS nu se poate determina marja profitului net, dar ținând seama de tarifele practicate se presupune a nu fi prea mare.

Sursă: Ministerul Finanțelor

Cu marje ale profitului net de peste 30%, Orange Romania și Vodafone Romania au fost mulți ani performerii economiei românești. Maturitatea pieței, punerea pe costuri a unor tarife, dar mai ales criza economică din ultimii ani a redus marja profitului net la valori normale, atractive însă pentru investitori – peste 10%. Anul 2014 aducea o premieră – scăderea marjei profitului sub 10%, datorată condițiilor pieței, punerii unor tarife pe costuri dar și a ”taxei pe stâlp”, și aceasta într-un an de creștere economică a țării! Anul 2015, un nou an de creștere economică. a adus noi ”recorduri” – scăderea marjei profitului net la circa 5%!

Este evident că Orange Romania și Vodafone Romania au afaceri eficiente, în timp ce al treilea operator, Telekom Mobile (Cosmote Romania), cu probleme încă de la lansare se străduiește să devina profitabil. Despre RCS&RDS se poate doar presupune că ar putea avea o afacere eficientă, neavând informații. Oricum afacerea este în creștere, acordul de roaming cu Vodafone, dar și tarifele mici contribuind la rapida creșterea a numărului de clienți din ultimii ani. ANCOM deține date exacte despre operatorii de telefonie mobilă și poate determina, deci, cu precizie valorile prezentate mai sus.

Poziția dominantă a operatorilor Orange Romania și Vodafone Romania, din punctul de vedere al profitului, a marjei profitului sau a veniturilor, este, evident, rodul unor mari investiții (miliarde Euro) în rețele și servicii de ultimă generație, cu acoperire națională și a unor echipe executive deosebite, care au știut când, cât și cum să investească într-o afacere lucrativă, dar și al unor reglementări favorabile – uriașe tarife de terminare în rețele mobile, asimetria tarifelor de terminare, care a făcut ca telefonia fixă și operatorii mici să subvenționeze marii operatori, etc. O mențiune specială pentru Orange Romania pentru eficiența deosebită.

Acestă poziție dominantă ar trebui, însă, să dea de gândit autoritățiilor care monitorizează piața, ANCOM, și competiția, Consiliul Concurenței. Cu cote de piață de peste 40% din profitul brut sau net sau chiar din venituri, cote deținute fără întrerupere timp de mulți ani, Orange Romania și Vodafone Romania ar putea fi desemnați operatori cu putere semnificativă și, deci, li s-ar putea impune diverse obligații, printre care și obligația de a găzdui operatori de rețele mobile virtuale, sau, de ce nu, chiar accesul la o nouă buclă.

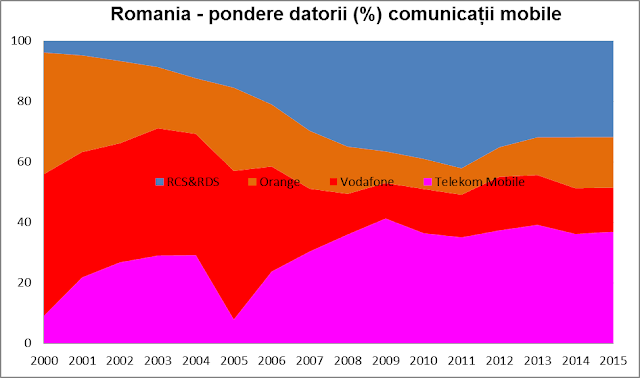

Datorii

Analizând evoluția datoriilor celor patru operatori de comunicații mobile se constată că Orange și Vodafone, au datorii mai mici decât Telekom Mobile și RCS&RDS și aceasta la venituri mult mai mari, adică la capacitate de rambursare mult mai bună. La finele anului 2015 Vodafone avea cele mai mici datorii €457 milioane, în scădere față de 2014, urmat de Orange cu datorii de circa €524 milioane, în creștere ușoară față de 2014 și RCS&RDS cu €995 milioane, investiți în rețele de comunicații mobile și fixe. Datoriile Cosmote au ajuns la un maxim istoric €1,154 miliarde, valoare care face ca operatorul să aibă o valoare de piață negativă și care a creat un motiv de divergență între acționarii RomTelekom: MCSI și OTE. Potrivit Ziarului Financiar din 9 mai 2016, procesul de vânzare a unui pachet de acțiuni RomTelekom precedat de fuziunea foștilor operatori RomTelecom și Cosmote pare a se împiedica de valoarea de piață negativă a operatorului Cosmote. Pentru a reduce impactul negativ al valorii Cosmote, ministerul propune ștergerea unei părți „importante“ a datoriei de aproximativ €600 milioane pe care Telekom România Mobile Communications (fostul Cosmote România) o are faţă de Cosmote Grecia, condiţionând finalizarea fuziunii juridice dintre companiile de telefonie fixă şi mobilă de un acord pe acest subiect.

Sursă: Ministerul Finanțelor

Se mai remarcăm faptul că Orange și Vodafone s-au împrumutat mai mult în prima parte a intervalului analizat pentru lansarea rapidă și eficientă (tehnică și comercială) a afacerii, împrumuturile menținându-se aproape constante în timp, în timp ce la Telekom Mobile (Cosmote) a fost invers – împrumuturi mai mici la început pentru ca datoria să crească în timp, fapt ce-i poate explica evoluția.

Creșterea împrumuturilor din ultimii trei ani poate fi pusă pe seama licențelor de frecvențe cumpărate în anul 2012 în urma licitației organizate de ANCOM și a noilor tehnologii (LTE). Prezența RCS&RDS în această analiză nu este relevantă fiind dificil de decelat cât dintre aceste datorii se pot atribui comunicațiilor mobile.

Analizând datoriile celor patru operatori avem încă o explicație a rezultatelor financiare ale acestora, costul administrării unor datorii mari și lipsa finanțării dezvoltării putând fi explicații pentru faptul că unii operatori au raportat pierdere.

Acesta se poate observa și din graficul de mai jos unde se vede că ponderea împrumuturilor operatorilor Orange și Vodafone în total împrumuturi telefonie mobilă a fost mai mare în primii ani, 40%, respectiv 47%, reducându-se mult în ultimii ani, astfel că în anul 2015 datorile Orange reprezentau 16,7% din totalul datoriilor, respectiv 14,6% la Vodafone, fapt ce denotă afaceri eficiente, stabile. Prin contrast, datoriile Telekom Mobile și RCS&RDS la finele anului 2015 au reprezentat 36,9%, respectiv 31,8% din totalul datoriilor, cu mențiunea că datroriile RCS&RDS au fost făcute pentru rețele fixe și mobile.

Sursă: Ministerul Finanțelor

Politica investițională a operatorilor și situația acestora se observă și daca analizăm evoluția gradului de îndatorare definit ca raportul dintre datorii și active (active imobilizate plus active circulante, furnizate de Ministerul Finanțelor)

Sursă: Ministerul Finanțelor

În anul 2015, gradul de îndatorare al comunicațiilor mobile românești era de 78,8%, adică totalul datoriilor reprezentau 78,8% din totalul activelor, performer fiind Orange cu 46% grad de îndatorare, urmat de Vodafone cu 61% și RCS&RDS cu 90% pentru ambele afaceri (comunicații fixe și mobile). Telekom Mobile a avut un grad de îndatorare de 117%, datoriile depășind totalul activelor companei. Să remarcăm creșterea ușoară a gradului de îndatorare în ultimii ani explicabilă prin achiziția licențelor de frecvențe din toamna anului 2012 și învestițiile în rețele de ultimă generație

Personalul si eficiența acestuia

În anul 2015, toți operatorii au raportat scăderea numărului mediu de angajați – Orange a avut, în medie, 2386 angajați, în scădere față de anii anteriori, Vodafone – 2724, în scădere față de 2013 și 2014, iar Telekom Mobile – 976 în scădere începând din 2013. Singurul operator care și-a mărit numărul de angajați a fost RCS&RDS – 10.579 în creștere continuă începând cu anul 2009, dar acești angajați au deservit toate liniile de afaceri ale operatorului – comunicații fixe (retransmisie programme TV, Internet, telefonie) și mobile fără a putea ști cât dintre aceștia pot fi atribuiți comunicațiilor mobile. Criza economică, maturitatea pieței, competiția, etc. și-au spus cuvântul la primii operatori aceștia reducându-și personalul începând cu anul 2009, proces care a continuat și în 2015, o modalitate de a reduce cheltuielile.

Sursă: Ministerul Finanțelor

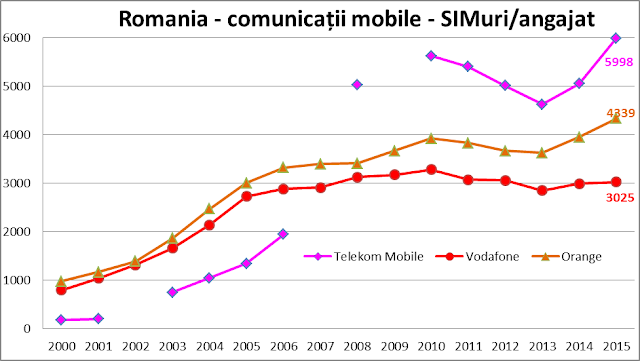

Eficiența personalului poate fi descrisă de numărul de SIMuri deservite de un angajat, dar și de veniturile generate de un angajat. În anul 2015, Orange, Vodafone și Telekom M au mai câștigat în eficiență, forțați de piață, prin scăderea numărului angajaților rezultând creșterea numărul SIMurilor deservite de un angajat, 4339 SIMuri/anagajat, 3025, respectiv 5998, dar și veniturile atribuite unui angajat – €441,3 mii/angajat, €303,7mii, respectiv €459 miii.

Sursă: Ministerul Finanțelor

Cu angajați mult mai puțini decât Orange și Vodafone, Telekom Mobile/Cosmote pare cel mai eficient operator având 5998 SIMuri/angajat și venituri de €459 mii/angajat în 2014, urmat de Orange cu 4339 SIMuri/angajat și venit de €441,3 mii/angajat și Vodafone cu 3025 SIMuri/angajat și €303,7 mii venit pe angajat. Spun pare deoarece numărul SIMurilor vândute și mai ales veniturile operatorului Telekom Mobile (Cosmote) sunt în scădere în ultimii ani și mai mici decât ale operatorilor Orange și Vodafone, deși acesta are ca și ceilalți o rețea cu acoperire națională (2G, nu însă și LTE), care din punctul de vedere al veniturilor generate nu pare a fi la fel de eficient folosită.

Sursă: Ministerul Finanțelor

Numărul mic al angajaților operatorului Telekom Mobile (Cosmote) pare fi mai degrabă încă o explicație la amploarea dezvoltării afacerii și la problemele acesteia, dar și explicat de relațiile deosebite, din ultima vreme, cu operatorul Telekom (Romtelekom).

Concluzii

Piața matură, competiția puternică, punerea pe costuri a unor tarife, ”taxa pe stâlp”, etc. au determinat operatori să ia măsuri de menținere a eficienței. Orange România rămâne și în anul 2015 cel mai eficient operator de comunicații mobile urmat de Vodafone România. Telekom Mobile pare a avea probleme (SIMuri vândute puține, venituri mici, datorii mari) care au determinat reducerea cheltuielilor prin reducerea angajaților și a investițiilor, adică încetinirea dezvoltării afaceri din lipsă de finanțare. Situația este delicată, principalii competitori având rețele LTE cu acoperire mare. Fără investiții mari Telekom Mobile poate ”reedita situația CosmoRom” din anii 2004-2005, când doar o intervenție majoră a permis salvarea, relansarea operatorului. În aceste condiții vânzarea pe bursă a unui pachet din acțiunile RomTelekom pare a nu mai fi de stringentă actualitate, mult mai importantă și presantă devenind ”salvarea” operatorului Telekom Mobile.

Veniturile revin pe creștere

Pe fondul creșterii PIBului țării anunțată de INS, veniturile generate de comunicații mobile au înregistrat un reviriment în anul 2015, după mai mulți ani de scădere, semn că atât criza economică, maturitatea pieței, punerea pe costuri a unor tarife (terminare, roaming, etc.) cât și ”taxa pe stâlp”, care și-au pus amprenta pe o industrie în continuă expansiune până în anul 2008, anul de grație al economiei dar și al comunicațiilor mobile românești par a fi depășite.

Ministerul Finanțelor prezintă pentru fiecare operator, printre altele, cifra de afaceri, venituri totale (cifra de afaceri plus alte venituri), cheltuieli, profit brut (determinat ca diferența dintre venituri și cheltuieli) și profitul net. În analiză au fost luate în considerație veniturile totale și nu cifra de afaceri deoarece profitul brut și net, se determină din venituri.

O primă remarcă – toți operatorii au raportat creșteri ale veniturilor cu excepția Telekom Mobile. Să fie acesta un semn că perioada de criză a comunicațiilor mobile românești s-a terminat? Nu însă și pentru fostul Cosmote Romania! Orange Romania a raportat cea mai mare creștere a veniturilor – 7,0% față de anul 2014, având venituri de €1053 milioane. Veniturile Vodafone au crescut cu 6,2% la €827 milioane. Deoarece RCS&RDS nu raporteaza separat rezultatele pentru comunicații fixe și mobile am presupus un venit mediu pe utiluzator de €4/lună rezultând venituri de circa €74 milioane în anul 2015, în creștere cu 18% față de anul anterior urmare a creșterii numărului SIMurilor vândute.

Singurul operatror care a raportat scăderea veniturilor în 2015 este Telekom Mobile (Cosmote Romania) cu venituri de €448 milioane, în scădere cu 2,5% față de cele €459,7 milioane din anul 2014.

Surse: Ministerul Finațelor, operatorii, ziare economice, estimări autor

Orange Romania își consolidează poziția fruntașă

Orange este lider de piață și după venituri cu o cotă de 43,8% din totalul veniturilor urmat de Vodafone cu 34,4% și Cosmote cu 18,6%. Orange și-a mărit continuu această cotă de piață începând din anul 2011, consolidându-și astfel poziția de lider de piață, în timp ce pentru Vodafone se pare că perioada de scădere continuă începută în anul 2006 s-a terminat, operatorul mărindu-și cota de piață în ultimii doi ani. Împreună primii doi operatori au avut în 2015 o cotă de piață de 78,2% față de 77,2% în anul 2014. Cota de piață a operatorului Telekom Mobile (Cosmote) continuă scăderea începută în 2011, în timp ce RCS&RDS câștigă teren în urma contractului de roaming național cu Vodafone Romania.

Surse: operatorii, ziare economice, estimări autor

Dacă comparăm cotele de piață după venituri cu cele după numărul de SIMuri constatăm că atât Vodafone cât mai ales Orange au cote de piață mai mari după venituri semn al unei ponderi ridicate a clienților cu abonamente, adică venit mediu lunar pe SIM mai mare. La Telekom Mobile (Cosmote) este invers, cota de piață după venituri este mai mică decât cea după SIMuri, rezultat al unei ponderi mai mici a abonaților – 29%, față de 46,3%, media industriei pentru SIMuri active, conform ANCOM.

Venitul mediu în creștere

Dacă analizăm venitul mediu pe lună pentru un SIM, venit obținut prin împărțirea veniturilor totale (venituri din servicii + alte venituri) la numărul mediu de utilizatori din an și la 12 luni, constatăm că Orange și Vodafone prezintă valori apropiate în 2015, puțin mai mare pentru Orange, care are o bază mai mare de clienți. Acești doi operatori se situează peste media industriei de €7,1/SIM în 2015. Deoarece RCS&RDS nu raportează rezultate s-a estimat valoarea venitului mediu pe SIM la €4/lună în anul 2015.

Surse: operatorii, estimări autor

Valorile mari prezentate de Cosmote din anul 2001 și până în 2006 pot fi explicate prin numărul mic de clienți/SIMuri (zeci de mii) ale fostului CosmoRom, operator cu probleme în acea perioadă, la 6 decembrie 2005 având loc lansarea oficială a operatorului Cosmote Romania urmată apoi de scăderea prea mare a venitului mediu pe SIM în încercarea de a crește rapid baza de clienți.

Să remarcăm impactul crizei, care a dus, atât la scăderea numărului SIMurilor vândute din ultimii ani (cu excepția anului 2015), dar mai ales la scăderea bruscă a venitului mediu pe SIM din anul 2009 urmată apoi de stabilizarea valorii și de ușoara creștere din ultimul an, mult așteptatul reviriment al comunicațiilor mobile românești fiind condiționat și de un context macroeconomic favorabil.

Să mai remarcăm și rezultate în scădere raportate de fostul Cosmote în ultimii ani – scăderea numărului de SIMuri și scăderea veniturilor semn că operatorul are probleme.

Utilizarea serviciilor de comunicații mobile

2015 poate fi considerat anul de început al revirimentului comunicațiilor mobile românești dacă luăm în considerare evoluția numărului de SIMuri și mai ales veniturile, pe fundalul unei evoluții pozitive a economiei naționale. Astfel, criza cu care se confruntă telecomunicațiile noastre începând cu anul 2009 și care a condus la scăderea continuă a veniturilor, pare a se fi terminat.

Numărul SIMurilor crește în ciuda reducerii tarifelor de terminare

Potrivit declarațiilor operatorilor, numărul SIMurilor vândute a crescut la 26,2 milioane la finele anului 2015 față de 25,2 milioane cu un an în urmă, astfel că se poate spune că reducerea tarifelor de terminare în rețelele mobile din aprilie 2014 nu prea a avut efect. De menționat că operatorul RCS&RDS nu a prezentat rezultatele aferente anului 2015, astfel că s-a estimat la 1,8 milioane numărul SIMuri la 31 decembrie 2015.

Surse: operatori, ziare economice, estimări autor

ANCOM, autoritatea națională de reglementare a telecomunicațiilor, oferă pentru utilizatorii de telefonie mobilă două tipuri de informații – numărul SIMurilor vândute – 25,5 milioane la finele anilor 2012 și 2013, 25,2 milioane la finele anului 2014 și 26,2 milioane la finele anului 2015, precum și numărul de SIMuri active – 22,8 milioane la 31 decembrie 2012, 22,9 milioane la finele anilor 2013 și 2014 și 23,1 milioane la finele anului 2015. Diferența dintre valorile raportate de ANCOM și cele raportate de operatori poate fi pusă pe seama modului cum sunt definite SIMurile vândute și active.

Orange Romania își păstrează poziția fruntașă, dar Vodafone se apropie

Ca și în anii anteriori, și în 2015, Orange Romania continuă să aibă cele mai multe SIMuri vândute, 10,2 milioane, în scădere de la 10,5 milioane în 2014, urmat de Vodafone Romania cu 8,5 milioane SIMuri, în creștere de la 8,0 milioane în 2014 și Telekom Mobile cu 5,75 milioane față de 6,0 milioane în 2014. Pentru RCS&RDS se cunosc valorile SIMurilor vândute până la 30 iunie 2013, din prospectul emisiunii de obligațiuni în urma căreia operatorul a atras, la finele lunii octombrie 2013, o finanțare în valoare de €450 milioane, precum și din anunțul depășirii cifrei de 2 milioane SIMuri făcut în 21 aprilie 2016, pentru finele anului 2015 estimându-se creștere la 1,8 milioane, efect al portărilor generate de contractul de roaming național cu Vodafone și al tarifelor scăzute.

Surse: ANCOM, ziare economice

Ca atare, Orange a continuat să-și păstreze poziția de prim operator având la finele anului 2015 o cotă de piață de 38,9% după numărul SIMurior vândute, față de 40,5% în 2014, operatorul înregistrând prima scădere din 2010 când deținea 36,8% din numărul total de SIMuri. Vodafone este al doilea operator cu 32,3% cotă de piață față de 30,8% la finele anului 2014, primul semn de revenire după scădere aproape continuă din anul 2010, iar Telekom Mobile (Cosmote) al treilea cu 22% din totalul SIMurilor vândute, în scădere continuă din anul 2011. Să remarcăm creșterea continuă înregistrată de RCS&RDS accelerată puternic în ultimii ani de contractul de roaming național încheiat cu Vodafone și de tarifele mici.

În 3 martie 2015, se lansa în România primul operator mobil de rețea virtuală, Lycamobile, România devenind a 18-a ţară din reţeaua internaţională a operatorului. Era prima breșă în sistemul defensiv al marilor operatori realizată de un operator internațional. Lycamobile folosește rețeaua Telekom Mobile și potrivit TeleGeography din 16 mai 2016 ajusese la 100.000 clienți în luna mai 2016.

Surse: operatori, ziare economice, estimări autor

Ponderea abonamentelor în creștere

Conform ANCOM, la finele anului 2015 circa 10,7 milioane, sau 46,3% din totalul SIMurilor active, o reprezentau abonamentele, iar, conform datelor prezentate de operatori, cu 41% abonamente Vodafone Romania era sub media pieței. Și Telekom Mobile cu 29% era cu mult sub media pieței, fapt care ar trebui să se reflecte și în venituri (venitul mediu pe SIM, dar și venitul total). Deși nu se cunosc date despre Orange Romania (48,2% în martie 2016)

și RCS&RDS se poate presupune că aceștia au o pondere a abonamentelor peste media pieței.

Surse: operatori, ANCOM

Traficul în creștere

Deși numărul SIMurilor a rămas aproape constant în ultimii ani traficul generat a crescut continuu ajungând la aproape 70 miliarde minute în 2015 și 20,2 miliarde SMSuri trimise. Este rezultatul unor oferte cu din ce în ce mai multe minute (mii sau nelimitat) sau SMSuri ÎN PROPRIA REȚEA, incluse.

Surse: operatori, ANCOM

70% din trafic se termină în rețeaua mobilă care l-a generat

Aceste oferte, cu mii de minute sau trafic nelimitat în propriile rețele, au dus la concentrarea traficului în propriile rețele, circa 70% în 2015, astfel că doar o mică parte a traficului a reușit să scape spre alte rețele – mobile, fixe, internaționale. Se observă totuși o tendință de scădere a ponderii traficului terminat în propriile rețele rod al obligării operatorilor de a avea oferte cu trafic spre alte rețele (la tarife rezonabile) și al punerii pe costuri a tarifelor de terminare în rețelele mobile – 70% în 2015 față de 80% în 2014 și 84,6% în 2013. România are, prin urmare, patru rețele de telefonie mobilă care nu prea comunică între ele, românii fiind astfel nevoiți, astfel, să aibă 2 sau 3 telefoane în buzunar conectate în rețele diferite, pentru a evita marile taxe vamale impuse între rețelele de telefonie mobilă prin mari tarifele cu amănuntul. Ca atare, societatea românească plătește mai mult decât ar trebui pentru serviciile de comunicații mobile

Sursă: ANCOM

Este rezultatul acceptului mult prea îndelungat al marilor tarife cu amănuntul pentru terminarea convorbirilor în rețelele mobile. Punerea pe costuri a tarifelor de terminare în rețelele mobile impusă de CE în ultimii ani ar putea duce la rezolvarea problemei, dacă reducerea tarifelor de terminare en gross se va transfera către utilizatorul final, în tarifele cu amănuntul determinate pe baza costurilor. Dispariția tarifelor de terminare în rețele mobile, posibilă pe termen mediu, până în anul 2020, va elimina acestă anomalie.

Concluzii

Creșterea utilizării telefoniei mobile s-a realizat pe fundalul unei competiții puternice care a determinat operatorii să mărească oferta de minute. Reducerea tarifelor de terminare în rețele mobile pare a nu-și fi făcut efectul, numărul SIMurilor vândute și active crescând în anul 2015, punând, astfel, la îndoială eficiența mecanismul de monitorizare (a transferului către utilizatorul final a reducerii tarifelor de terminare) aplicat de Consiliul Concurenței. La aceasta se adaugă și faptul că cea mai mare parte a traficului încă se termină în rețeaua de origine. Acestea reclamă eliminarea cât mai rapidă a tarifelor de terminare pentru minimizarea cheltuielilor societății noastre.

{kind=link}

[…] telefoanelor inteligente. O analiză extrem de utilă publicată de Săptămâna Financiară aici este o ocazie excelentă pentru o corelație cu informațiile despre sumele investite în marketing […]